不動産オーナーにとって、修繕費をどこまで経費として計上できるかは、年間の税負担を大きく左右する重要なポイントです。しかし「この工事は経費になるのか」「資本的支出との違いがよく分からない」といった疑問を抱える方は少なくありません。

実際、国税庁が公開している法人税法基本通達では、修繕費と資本的支出の判定基準が細かく定められていますが、専門用語が多く一般のオーナーには理解しづらい内容となっています。判定を誤ると、税務調査で指摘を受けて追徴課税が発生するリスクもあるため、正確な知識を身につけておくことが大切です。

本記事では、修繕費の基本的な定義から、資本的支出との具体的な判定基準、不動産オーナーがよく直面する修繕工事の事例、そして確定申告での仕訳方法まで、実務に役立つ情報を体系的に解説します。築年数が経過した物件を所有する方や、これから大規模修繕を検討している方は、ぜひ最後までお読みください。

この記事でわかること

この記事では、不動産オーナーが迷いやすい「修繕費はどこまで経費にできるのか?」という疑問を、基礎から実務まで整理して解説します。まず、修繕費の定義と経費計上の基本ルールを押さえたうえで、資本的支出との違いを分かりやすく整理します。

次に、判断が分かれやすいケースに備えて、金額基準や考え方のポイントをもとに、修繕費と資本的支出を見分けるための判定手順を紹介します。あわせて、外壁塗装・屋根修理、エアコンや給湯器の交換、原状回復工事、配管・電気設備の修理など、実際に起こりやすい修繕工事の例を取り上げ、どのように処理すべきかを具体的に解説します。

さらに、確定申告で必要になる仕訳の考え方や、資本的支出となった場合の減価償却の基本も確認します。最後に、判定を誤った場合に起こりうるリスクと、迷ったときにどう対処すればよいかまでまとめているので、修繕工事の前後で判断に困ったときの実務ガイドとして活用できます。

修繕費の定義と経費計上の基本

修繕費を正しく経費計上するためには、まず修繕費とは何かを正確に理解することが必要です。ここでは、修繕費の基本的な定義と、類似する勘定科目との違い、そして不動産オーナーが経費計上できる範囲について解説します。

税務上の修繕費の定義を理解することで、日常的な修繕工事の費用処理で迷うことが少なくなります。また、消耗品費や資本的支出との違いを把握しておけば、確定申告の際にも適切な勘定科目を選択できるようになります。

修繕費とは

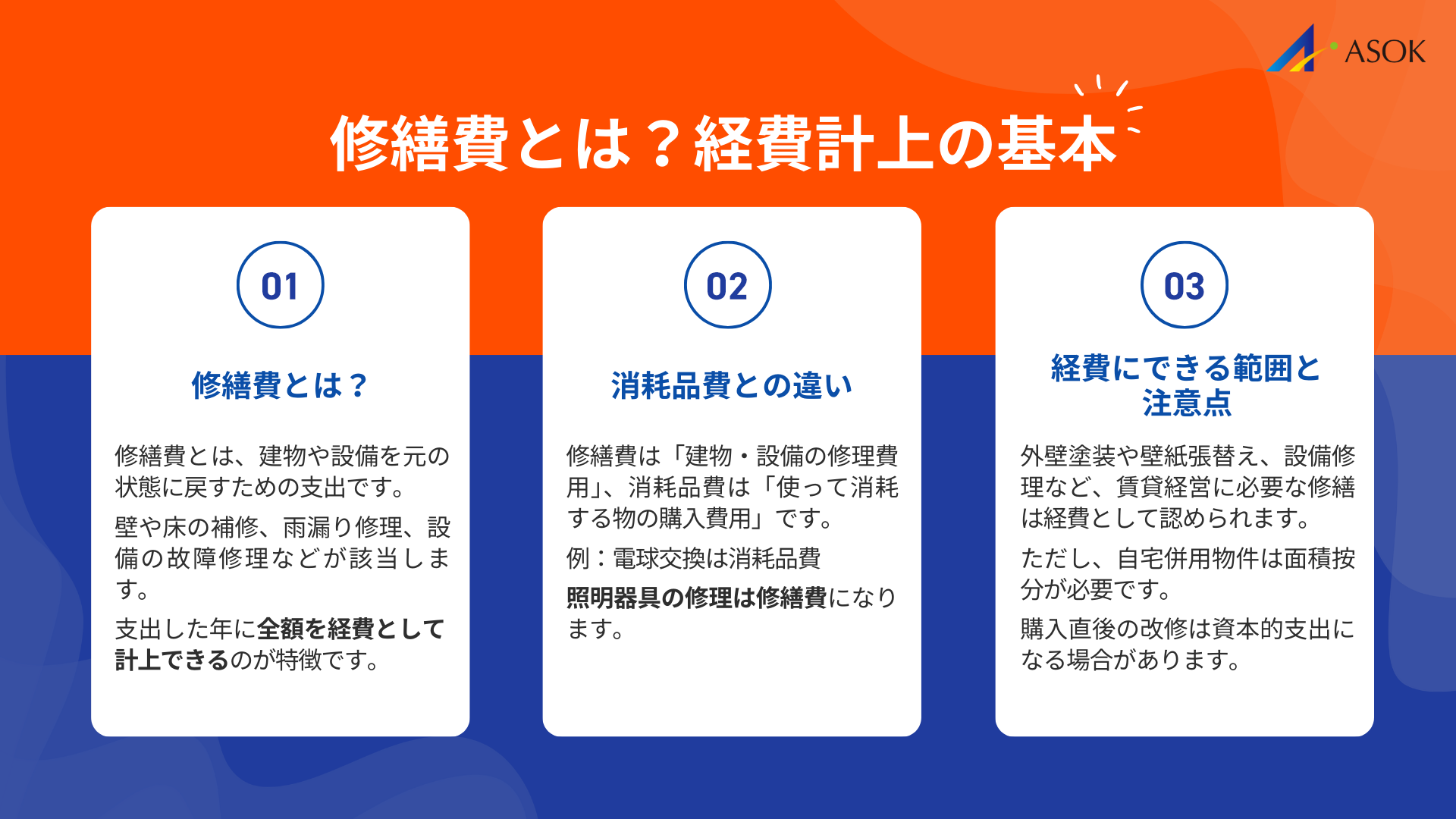

修繕費とは、事業用資産の維持管理や原状回復のために支出する費用のことです。国税庁の法人税法基本通達7-8-2によれば、固定資産の通常の維持管理のため、または毀損した固定資産の原状回復のために支出した金額は、修繕費として経費計上できると定められています。

具体的には、建物の壁や床の補修、設備機器の故障修理、雨漏りの修繕、破損したガラスの交換などが修繕費に該当します。これらの工事は、資産の価値を高めたり、耐用年数を延長したりするものではなく、元の状態に戻すための支出と考えられるためです。

修繕費の特徴は、支出した年度に全額を経費として計上できる点にあります。つまり、100万円の修繕工事を行った場合、その100万円を当期の経費として一括で計上できます。これは資産として計上し、数年かけて減価償却する資本的支出とは大きく異なる点です。

不動産経営においては、この修繕費をいかに適切に計上するかが、年間の税負担を左右する重要なポイントとなります。適正に経費計上できれば所得を圧縮でき、結果として所得税や住民税の負担を軽減できるからです。

修繕費と消耗品費の違い

修繕費と混同されやすい勘定科目として消耗品費があります。両者の違いを理解しておくことは、正確な経理処理を行う上で重要です。修繕費は既存の固定資産を修理・補修するための費用であるのに対し、消耗品費は使用によって消耗される物品を購入するための費用です。

消耗品費の具体例としては、事務用品、清掃用具、電球、蛍光灯、トイレットペーパーなどが挙げられます。これらは建物や設備を修理するためのものではなく、日常的に使用して消耗していく物品です。一般的に、取得価額が10万円未満の物品は消耗品費として処理されます。

不動産オーナーの実務においては、電球の交換は消耗品費、照明器具の修理は修繕費というように使い分けます。また、エアコンのフィルター清掃用品の購入は消耗品費ですが、エアコン本体の故障修理は修繕費となります。このように、何を対象とした支出かによって勘定科目が変わってきます。

勘定科目の選択を誤っても、経費として計上される金額自体は同じため、税額への直接的な影響はありません。しかし、帳簿を正確に管理するためには、適切な勘定科目を使用することが望ましいです。税務調査の際にも、帳簿の正確性は重要な評価ポイントとなります。

不動産オーナーが経費計上できる修繕費の範囲

不動産オーナーが経費として計上できる修繕費には、一定の範囲があります。基本的に、賃貸物件の維持管理に必要な支出であれば、修繕費として経費計上が認められます。ただし、自己居住用の物件に関する修繕費は、事業用の経費としては認められません。

賃貸物件における修繕費として認められる主な例としては、建物の外壁塗装や屋根修理、室内の壁紙・床材の張り替え、給排水管や電気配線の修理、エアコン・給湯器・換気扇などの設備修理、共用部分の照明交換や手すりの修繕などが挙げられます。これらは物件を賃貸に供するために必要な維持管理費用として認められます。

一方、自宅部分がある場合は注意が必要です。自宅と賃貸部分が混在する物件では、修繕費を面積按分などの合理的な方法で事業用と私用に分ける必要があります。例えば、建物全体の外壁塗装を行った場合、賃貸部分の面積割合に応じた金額のみが経費として認められます。

また、物件を取得した直後のリフォームについては、特に注意が必要です。中古物件を購入してすぐに行う改修工事は、物件を使用可能な状態にするための支出とみなされ、取得価額に含めるべき資本的支出と判断されるケースが多いです。国税庁の見解では、購入時点で既に存在していた不具合の修繕は、原則として取得価額に算入すべきとされています。

修繕費と資本的支出の判定基準

修繕費として経費計上するか、資本的支出として資産計上するかの判定は、多くの不動産オーナーが悩むポイントです。この判定を正しく行うことで、適正な税務処理が可能になります。

国税庁の法人税法基本通達では、修繕費と資本的支出の判定基準について詳細に定めています。ここでは、その基準を分かりやすく解説し、実務で使えるフローチャートも紹介します。

原状回復と価値向上の考え方

修繕費と資本的支出を判定する上で最も重要な考え方は、その支出が原状回復のためのものか、価値向上のためのものかという点です。原状回復のための支出は修繕費として経費計上でき、価値向上のための支出は資本的支出として資産計上する必要があります。

原状回復とは、資産を取得した時点の状態や、通常の使用によって摩耗・劣化する前の状態に戻すことを指します。例えば、経年劣化で剥がれた外壁塗装を同程度の塗料で塗り直す場合、これは原状回復に該当し、修繕費として処理できます。同様に、故障したエアコンを修理して使えるようにする費用も、原状回復のための修繕費です。

一方、価値向上とは、資産の価値を高めたり、耐用年数を延長したりすることを指します。例えば、普通の塗料から遮熱塗料に変更して外壁を塗装した場合、これは建物の性能を向上させるための支出となり、資本的支出と判断されます。また、古いエアコンを最新の省エネ機種に交換する場合も、資産の価値が向上するため資本的支出となります。

実務上は、原状回復と価値向上の境界線が曖昧なケースも多く存在します。そのため、国税庁は金額基準による形式的な判定方法も認めており、これらを組み合わせて判断することになります。判断に迷う場合は、工事の内容を詳細に記録しておき、必要に応じて税理士に相談することをお勧めします。

金額による判定基準

修繕費と資本的支出の判定には、金額による形式的な基準が設けられています。この基準を活用することで、工事内容の実質的な判断が難しい場合でも、客観的に判定することが可能です。国税庁の法人税法基本通達7-8-3から7-8-5に、具体的な金額基準が定められています。

まず、1件あたりの支出金額が20万円未満の場合は、その内容を問わず修繕費として処理することが認められています。これは少額基準と呼ばれ、金額が小さい支出については、いちいち内容を精査する必要がないという実務上の便宜を図ったものです。

次に、修繕の周期がおおむね3年以内である場合も、修繕費として処理できます。定期的なメンテナンスとして行われる工事は、資産の価値を向上させるものではなく、通常の維持管理のための支出と考えられるためです。例えば、3年ごとに行う定期的な外壁の塗り替えなどがこれに該当します。

さらに、支出金額が60万円未満、または修繕する固定資産の取得価額の10%以下である場合も、修繕費として処理することが認められています。この基準は、金額が比較的小さい支出について、資本的支出かどうかを厳密に判定する手間を省くために設けられたものです。

これらの金額基準は、あくまでも「修繕費として処理できる」という許容基準であり、すべてのケースで必ず修繕費にしなければならないわけではありません。明らかに資産価値を向上させる工事については、金額基準を満たしていても資本的支出として処理するのが適切な場合もあります。

判定フローチャート

修繕費と資本的支出の判定に迷ったときは、フローチャートの考え方に沿って順番に確認していくと整理しやすくなります。ポイントを一つずつ確認することで、感覚ではなく、基準に基づいた判断が可能になります。

まず最初に、その支出が原状回復を目的としたものか、それとも資産の価値向上を目的としたものかを確認します。原状回復が明らかな場合は修繕費として処理し、価値向上が明らかな場合は資本的支出として処理します。この段階で判断がつかない場合は、次の基準に進みます。

次に、金額による判定基準を確認します。支出金額が1件あたり20万円未満であれば、内容にかかわらず修繕費として処理することが認められています。20万円以上の場合は、修繕の周期がおおむね3年以内かどうかを確認し、定期的な修繕であれば修繕費として処理できます。

さらに、支出金額が60万円未満、または修繕対象となる固定資産の取得価額の10%以下である場合も、修繕費として処理することが可能です。これらの基準のいずれにも該当しない場合は、次の段階での判断が必要になります。

最後に、支出内容の中に原状回復部分と価値向上部分が混在しているかを確認します。区分が明確な場合は、それぞれを修繕費と資本的支出に分けて処理します。区分が難しい場合には、支出金額の30%相当額、または固定資産の取得価額の10%相当額のいずれか少ない金額を修繕費とし、残りを資本的支出として処理する方法も認められています。

このように段階的に判断しても迷う場合は、税理士などの専門家に相談することで、税務リスクを抑えた処理が可能になります。

不動産オーナー向け修繕費の具体例

ここまで修繕費と資本的支出の判定基準を解説してきましたが、実際の修繕工事においてはどのように判断すればよいのでしょうか。不動産オーナーがよく直面する修繕工事について、具体的な判定例を紹介します。

これらの事例を参考にすることで、ご自身の物件で発生する修繕工事の費用処理を、より適切に判断できるようになります。

外壁塗装・屋根修理

外壁塗装や屋根修理は、不動産オーナーにとって比較的大きな支出となることが多い工事です。これらの工事が修繕費になるか資本的支出になるかは、工事の内容によって異なります。判定のポイントは、同程度の材料で元の状態に戻すのか、グレードアップするのかという点です。

経年劣化した外壁を同程度の塗料で塗り替える場合は、原状回復のための支出として修繕費に該当します。例えば、アクリル塗料で塗装されていた外壁を、同じアクリル塗料で塗り直す場合がこれに当たります。同様に、雨漏りが発生した屋根の補修工事も、防水性能を元の状態に戻すための修繕費として処理できます。

一方、通常の塗料から遮熱塗料や高耐久塗料に変更して外壁を塗装する場合は、建物の性能を向上させるための支出となり、資本的支出と判断されます。また、屋根の葺き替えにおいて、従来の素材よりも耐久性の高い素材に変更する場合も、資本的支出に該当します。

国土交通省が公表している「原状回復をめぐるトラブルとガイドライン」では、経年劣化や通常損耗による修繕は賃貸人の負担とされています。このことからも、経年劣化に対応した同程度の修繕は、原状回復として修繕費に該当すると考えることができます。ただし、大規模な外壁塗装工事では、金額が大きくなりがちなため、60万円基準や10%基準を超える場合は、工事内容を精査して適切に判定する必要があります。

エアコン・給湯器の交換

賃貸物件に設置されているエアコンや給湯器は、一定期間使用すると故障や寿命を迎え、交換が必要になります。これらの設備を交換する場合の費用処理は、交換の態様によって判断が分かれます。故障した部品の修理であれば修繕費ですが、機器全体を新品に交換する場合は原則として資本的支出となります。

エアコンの故障において、コンプレッサーやファンモーターなどの部品を交換して修理する場合は、修繕費として処理できます。これは既存の設備を修理して使えるようにするための支出であり、原状回復に該当するためです。修理費用が20万円未満であれば、少額基準により修繕費として処理できます。

一方、エアコン本体を新品に交換する場合は、新たな資産の取得として資本的支出に該当するのが原則です。ただし、家庭用エアコンの多くは取得価額が10万円以上30万円未満の範囲に収まるため、中小企業者等の場合は少額減価償却資産の特例を適用し、全額を経費として計上することも可能です。

給湯器についても同様の考え方が適用されます。一般的な家庭用給湯器の価格は15万円から30万円程度が多く、工事費を含めると20万円から40万円程度になります。新品への交換は資本的支出に該当しますが、少額減価償却資産の特例を活用できる場合もあります。管理会社から交換の提案があった際は、修理で対応できるのか、交換が必要なのかを確認し、費用処理の方法も含めて検討することが重要です。

原状回復工事

入居者の退去時に行う原状回復工事は、不動産オーナーにとって頻繁に発生する修繕工事です。原状回復工事の費用は、原則として修繕費として経費計上できます。入居者が使用したことによる損耗や汚損を元の状態に戻すための支出であり、まさに原状回復そのものだからです。

原状回復工事の具体例としては、壁紙の張り替え、フローリングの補修、畳の表替え、ハウスクリーニング、網戸の張り替えなどが挙げられます。これらの工事は、次の入居者を迎えるために物件を入居可能な状態に戻すものであり、修繕費として処理するのが適切です。

国土交通省のガイドラインでは、経年劣化や通常損耗による原状回復費用は賃貸人の負担とされており、これらは事業経費として認められます。一方、入居者の故意・過失による損傷の修繕費用については、入居者から原状回復費用として受け取る金額と相殺される形になります。

ただし、原状回復工事の際に、従来よりもグレードの高い設備や内装材を導入する場合は注意が必要です。例えば、普通の壁紙から防カビ・防汚機能付きの壁紙に変更する場合や、和室から洋室に変更する場合は、原状回復を超えた価値向上の支出とみなされ、資本的支出に該当する可能性があります。工事の内容と金額を明確にし、適切に判定することが求められます。

配管・電気設備の修理

建物の配管や電気設備は、築年数が経過すると劣化が進み、修理や交換が必要になることがあります。これらの設備に関する修繕費用も、その内容によって修繕費と資本的支出に区分されます。部分的な修理は修繕費、全体の交換は資本的支出となるのが基本的な考え方です。

給排水管の詰まり除去や水漏れ修理は、修繕費として処理できます。配管の一部を交換して水漏れを修復する工事も、原状回復のための支出として修繕費に該当します。同様に、電気配線の一部修理やブレーカーの交換なども、修繕費として処理するのが適切です。

一方、建物全体の給排水管を新しい配管に更新する大規模な工事や、電気容量を増設するための配線工事は、資本的支出に該当します。これらは建物の性能を向上させたり、耐用年数を延長したりする効果があるためです。特に、築30年を超える物件では、配管の全面更新が必要になることも多く、その場合の費用は数百万円に達することもあります。

実務上は、配管や電気設備の修繕において、部分的な修理と全体的な更新の境界が曖昧なケースもあります。工事の見積書を確認し、どの範囲の工事が行われるのかを明確にした上で、修繕費と資本的支出を適切に区分することが重要です。金額が大きい場合は、工事内容の詳細を税理士に説明し、判断を仰ぐことをお勧めします。

修繕費の仕訳方法と減価償却

修繕費と資本的支出の判定ができたら、次は実際の帳簿への記帳方法を理解する必要があります。正しい仕訳を行うことで、確定申告をスムーズに進めることができます。

ここでは、修繕費の勘定科目と具体的な仕訳例、資本的支出として処理する場合の減価償却方法、そして確定申告での計上ポイントについて解説します。

修繕費の勘定科目と仕訳例

修繕費として経費計上する場合、勘定科目は「修繕費」を使用します。支出した金額を全額、その年度の経費として計上できるため、仕訳はシンプルです。修繕費は損益計算書の販売費及び一般管理費、または不動産所得の場合は必要経費として計上されます。

例えば、賃貸アパートの外壁塗装工事を行い、代金50万円を普通預金から支払った場合の仕訳は次のようになります。借方に「修繕費 500,000円」、貸方に「普通預金 500,000円」と記帳します。この仕訳により、50万円全額がその年度の経費として計上されます。

工事代金を分割で支払う場合は、未払金を使用します。例えば、100万円の工事代金のうち、着工時に30万円、完成時に70万円を支払う契約の場合、着工時は「修繕費 300,000円 / 普通預金 300,000円」、完成時は「修繕費 700,000円 / 普通預金 700,000円」という仕訳になります。修繕費は工事が完了した時点で計上するのが原則ですが、分割払いの場合は支払いの都度計上することも認められています。

確定申告においては、収支内訳書または青色申告決算書の経費欄に「修繕費」の項目があるため、そこに年間の修繕費の合計額を記入します。個別の工事内容については、帳簿や領収書で確認できるよう、整理して保管しておくことが重要です。工事の見積書や請求書、領収書は7年間保存する義務があります。

資本的支出の減価償却方法

資本的支出として判定された場合は、支出額を資産として計上し、減価償却によって複数年にわたって経費化していきます。減価償却の方法は、対象となる資産の種類や取得時期によって異なります。不動産オーナーが知っておくべき基本的なルールを解説します。

建物に対する資本的支出は、建物本体と同じ耐用年数で減価償却します。例えば、鉄筋コンクリート造の賃貸マンションの耐用年数は47年ですので、外壁の大規模改修工事を資本的支出として計上した場合は、47年かけて減価償却することになります。木造アパートであれば耐用年数は22年です。

設備に対する資本的支出は、設備の耐用年数に従います。エアコンを新品に交換した場合、家庭用エアコンの耐用年数は6年とされていますので、6年かけて減価償却します。給湯器の耐用年数は設置場所や用途によって異なりますが、住宅用の給湯器は一般的に6年から10年程度で減価償却します。

減価償却の方法には、定額法と定率法があります。建物については定額法のみが認められていますが、建物附属設備については定額法と定率法のいずれかを選択できます。定額法は毎年同じ金額を償却する方法で、定率法は初期に多く償却し、年々償却額が減少する方法です。青色申告を行っている場合は、取得価額が30万円未満の資産について、少額減価償却資産の特例により全額を経費計上することも可能です。

確定申告での計上ポイント

不動産所得の確定申告において、修繕費を正しく計上するためにはいくつかのポイントがあります。適切に処理することで、税務調査で指摘を受けるリスクを低減できます。確定申告をスムーズに進めるための実務的なポイントを説明します。

まず、工事内容と金額を明確に記録しておくことが重要です。見積書、契約書、請求書、領収書を保管するとともに、工事前後の写真を撮影しておくと、工事の内容を証明する資料として役立ちます。特に、修繕費と資本的支出の判定が微妙なケースでは、工事の内容を詳細に説明できる資料があると安心です。

次に、青色申告を選択している場合は、複式簿記による記帳を行い、正確な帳簿を作成することが求められます。修繕費の仕訳を正しく行い、総勘定元帳や仕訳帳に記録しておきます。白色申告の場合でも、収支内訳書に修繕費の金額を正確に記入する必要があります。

また、修繕費と資本的支出の判定に迷った場合は、判定の根拠を記録しておくことをお勧めします。どの基準に基づいて修繕費として処理したのか、または資本的支出として処理したのかを明確にしておけば、税務調査の際に説明がしやすくなります。金額基準を適用した場合は、その旨を記録しておくとよいでしょう。

確定申告書の作成は、税理士に依頼することも一つの選択肢です。特に、高額な修繕工事を行った年や、判定が難しい工事がある場合は、専門家のアドバイスを受けることで、適正な税務処理を行うことができます。税理士費用は経費として計上できるため、結果的に節税につながることもあります。

修繕費の判定を誤った場合のリスク

修繕費と資本的支出の判定を誤ると、税務上のリスクが生じます。特に、本来は資本的支出とすべきものを修繕費として処理した場合は、税務調査で指摘を受ける可能性があります。

ここでは、判定を誤った場合に起こりうるリスクと、判定に迷った時の対処法について解説します。適切なリスク管理により、安心して不動産経営を続けることができます。

税務調査で指摘されるケース

税務調査において修繕費の処理が指摘されるケースは、決して少なくありません。特に、金額が大きい修繕工事や、判定が微妙なケースでは、調査官から詳細な説明を求められることがあります。指摘を受けやすい典型的なケースを把握しておくことで、適切な対応が可能になります。

最も指摘を受けやすいのは、明らかに価値向上に該当する工事を修繕費として処理しているケースです。例えば、和室を洋室に改装する工事、オートロックの新規設置工事、建物のバリアフリー化工事などは、建物の機能や価値を向上させるものであり、資本的支出として処理すべきです。これらを修繕費として計上していると、修正申告を求められる可能性があります。

また、修繕周期が明らかに3年を超える工事を、周期的な修繕として修繕費処理しているケースも問題になります。例えば、10年に一度の大規模修繕を修繕費として処理している場合、3年以内の周期とは認められず、金額基準や実質基準で判定し直す必要があります。

税務調査で指摘を受けた場合、過少申告加算税や延滞税が課される可能性があります。過少申告加算税は、追加で納付すべき税額の10%から15%程度が課されます。さらに、仮装隠蔽があったと認定されれば、重加算税として35%から40%が課される場合もあります。過去の申告内容に不安がある場合は、自主的に修正申告を行うことで、ペナルティを軽減できる場合もあります。

判定に迷った時の対処法

修繕費と資本的支出の判定は、明確に区分できないケースも多く存在します。判定に迷った時には、いくつかの対処法があります。適切な対応をとることで、後のトラブルを未然に防ぐことができます。

まず、国税庁が公開している情報を確認することが基本です。国税庁のホームページには、法人税法基本通達や所得税法基本通達が掲載されており、修繕費と資本的支出の判定基準が詳しく記載されています。また、国税庁のタックスアンサーでは、よくある質問に対する回答が掲載されており、参考になります。

次に、税理士に相談することをお勧めします。特に、金額が大きい工事や、判定が難しいケースでは、専門家の意見を聞くことで適切な処理が可能になります。税理士は税務調査への対応経験も豊富なため、どのような処理が問題になりやすいかについても助言を得ることができます。

判定に迷った場合の実務的な対応として、安全側に倒して資本的支出として処理するという選択肢もあります。資本的支出として処理すれば、減価償却を通じて経費化されるため、長期的には税負担は変わりません。ただし、キャッシュフローの観点からは、一括経費計上できる修繕費として処理した方が有利なケースも多いため、状況に応じた判断が必要です。

また、工事を計画する段階で、修繕費として処理しやすい工事内容にすることも一つの方法です。例えば、原状回復と価値向上を別々の工事として発注することで、それぞれの性質に応じた費用処理が明確になります。管理会社や工事業者と事前に相談し、見積書の内容を工夫することで、適切な判定がしやすくなります。

まとめ

本記事では、修繕費の経費計上について、基本的な定義から資本的支出との判定基準、具体的な事例、仕訳方法、そしてリスク管理まで幅広く解説してきました。不動産オーナーにとって、修繕費を正しく処理することは、適正な税負担を実現し、健全な不動産経営を行うために欠かせない知識です。

修繕費として経費計上できるのは、資産の維持管理や原状回復のための支出です。価値向上や耐用年数の延長につながる支出は、資本的支出として資産計上し、減価償却を通じて経費化します。判定の際には、20万円未満、3年以内の周期、60万円未満または取得価額の10%以下といった金額基準を活用することで、客観的な判断が可能になります。

外壁塗装や屋根修理、エアコン・給湯器の交換、原状回復工事、配管・電気設備の修理といった具体的な工事については、それぞれの工事内容に応じて適切に判定することが重要です。判定を誤ると、税務調査で指摘を受け、追徴課税が発生するリスクがあります。迷った場合は、国税庁の情報を確認するとともに、税理士に相談することをお勧めします。

修繕費の判定は、単なる税務処理の問題にとどまらず、物件の資産価値維持や収益性向上にも関わる重要なテーマです。適切な修繕計画を立て、正しく費用処理を行うことで、長期にわたって安定した不動産経営を実現していただければ幸いです。判定に不安がある場合や、より詳しい情報が必要な場合は、専門家のサポートを積極的に活用してください。