管理会社セルフチェック診断

7つの質問で現在の管理会社を診断します

管理会社のサービス品質をチェックできます

不動産を所有していると、外壁の塗り替えや給排水設備の交換など、大きな修繕はどうしても避けられません。ところが、費用が100万円を超えるような工事になると、「これは経費にできるの?」「資本的支出として減価償却するの?」と悩むオーナー様も多いのではないでしょうか。

この判断を間違えると、税務調査で指摘を受けたり、追徴課税の対象になることもあります。一方で、正しい知識を持っていれば、高額な修繕費でも経費として計上できるケースは多く、結果的にキャッシュフローの改善にもつながります。

この記事では、100万円を超える修繕費の扱い方をわかりやすく整理し、国税庁の通達をもとにした判断の基準や、節税につながる考え方を紹介します。管理会社や税理士任せにせず、自分で正しい判断ができるようになることを目指しましょう。

この記事でわかること

この記事を最後まで読むことで、「修繕費100万以上」の支出をどう扱えばいいのかがスッキリ理解できます。

まず、修繕費と資本的支出の基本的な違いを押さえ、それぞれを間違って処理したときにどんな影響が出るのかを知ることができます。次に、国税庁が示すフローチャートをもとに、高額な修繕をどう判定すればよいか、その考え方の流れを学びます。

さらに、100万円を超えていても修繕費として経費にできるケースや、資本的支出になったときの減価償却の扱い方まで解説します。あわせて、節税のコツや税務調査で否認されないための実践的な対策も紹介します。

この記事を読めば、管理会社や税理士に任せきりにせず、オーナー様ご自身が数字を理解して判断できるようになります。税務とコストのバランスを自分でコントロールし、より安定した不動産経営を目指しましょう。

修繕費100万以上の基本知識

100万円を超えるような高額な修繕費を正しく処理するためには、まず「修繕費」と「資本的支出」の違いをしっかり理解しておくことが大切です。この2つの考え方を押さえておくと、後で出てくる判定基準や節税のコツもスムーズに理解できるようになります。

税務の専門家でなくても、基本を知っておくだけで判断ミスを防ぎ、管理会社や税理士とのやり取りもスムーズになります。ここでは、すべての判断の土台となる3つのポイントをやさしく整理していきましょう。

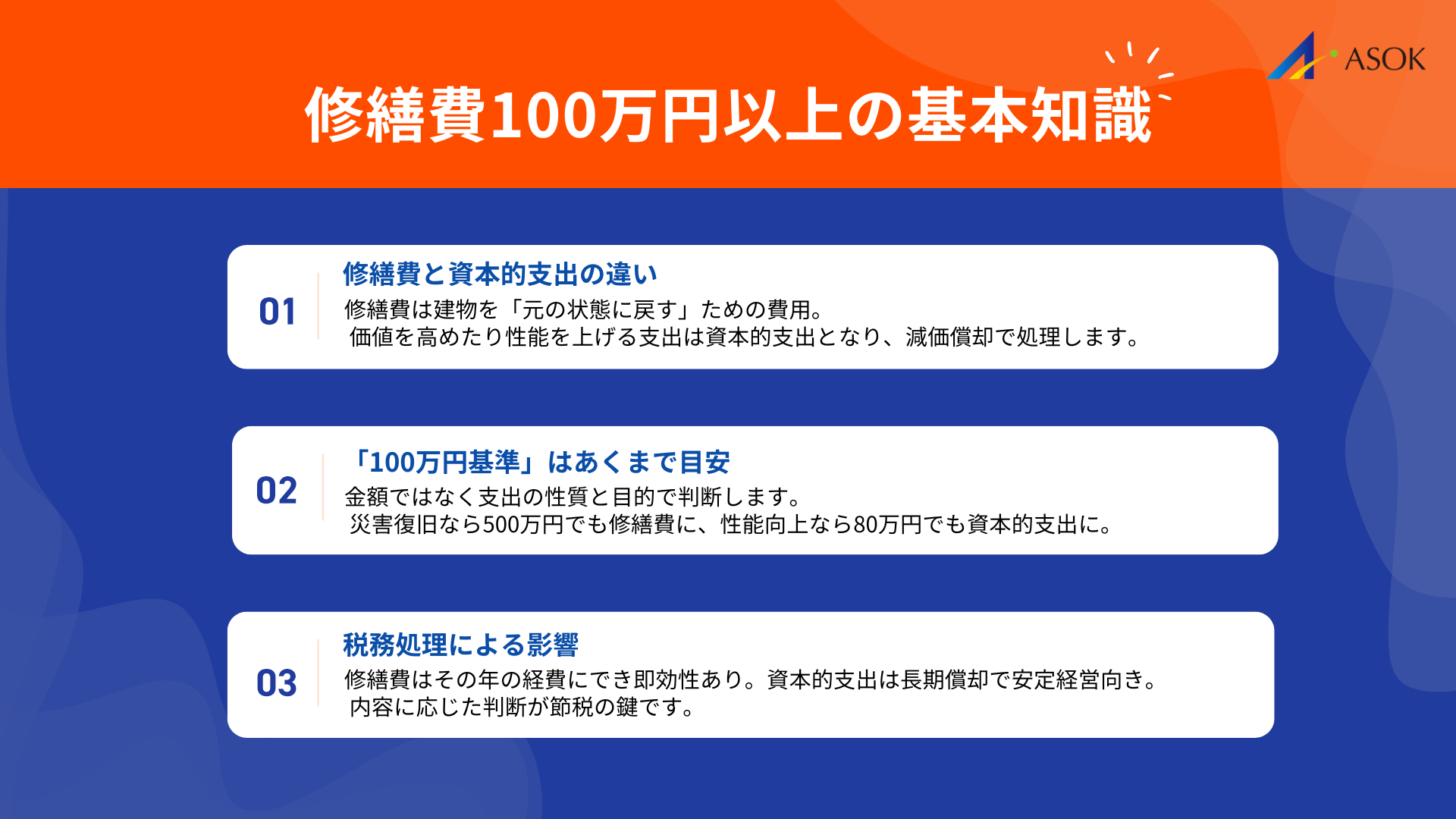

修繕費と資本的支出の違い

不動産経営では、建物の維持や改修にかかる支出を「修繕費」と「資本的支出」に分けて考えることが重要です。この区分を正しく行わないと、税務上の処理を誤り、思わぬ追徴課税や利益計算のずれにつながるおそれがあります。

修繕費は、建物や設備を維持したり、元の状態に戻すための費用を指します。たとえば外壁の塗り替えや給水ポンプの交換などが該当します。これに対して、価値を高めたり耐用年数を延ばすような支出は資本的支出にあたります。内容の違いを正しく見極めることが、適切な税務処理の第一歩です。

関連記事:修繕費の勘定科目とは?資本的支出との違いと不動産オーナーの判断基準

100万円基準の正しい理解

「100万円を超える修繕費は資本的支出になる」という説明を耳にすることがありますが、これは必ずしも正しくありません。金額の多寡よりも、支出の性質や目的が判断の中心になります。

たとえば、災害などで損傷した箇所を元の状態に戻すための修繕であれば、たとえ500万円かかっても修繕費として処理できる場合があります。一方で、性能向上や機能追加を目的としたリフォームであれば、80万円でも資本的支出と判断されることがあります。

100万円という数字は、あくまで実務上の目安にすぎません。国税庁の通達では「60万円未満」または「取得価額の10%以下」であれば修繕費として処理できるとされており、その延長線上にある便宜的な基準として使われているのが100万円というラインです。

税務処理における重要性

修繕費と資本的支出の区分は、単なる会計上の整理にとどまりません。どちらで処理するかによって、節税効果やキャッシュフローに大きな差が生まれるため、経営判断にも関わる重要なテーマです。

修繕費として処理すれば、その年に全額を経費にできるため、課税所得を減らして納税額を抑えることができます。一方、資本的支出として処理する場合は、固定資産として計上し、耐用年数に応じて減価償却していくことになります。

短期的な節税を狙うか、長期的な安定を重視するか。状況に応じた判断が求められます。正しい区分を理解しておくことが、賢く持続的な不動産経営につながります。

修繕費100万以上の判定基準

100万円を超える工事が発生したとき、「これは修繕費にできるのか? それとも資本的支出になるのか?」と迷う方は少なくありません。この判断を感覚で行うと、税務調査で否認されるリスクが高まります。

ここでは、国税庁の公式基準に基づいた正しい見極め方を整理します。判断の流れを理解すれば、誰でもロジカルに「経費か資産か」を判定できるようになります。

特に、「原状回復か改良か」、「耐用年数が延びるかどうか」という2つの視点が、税務上の分かれ道になります。

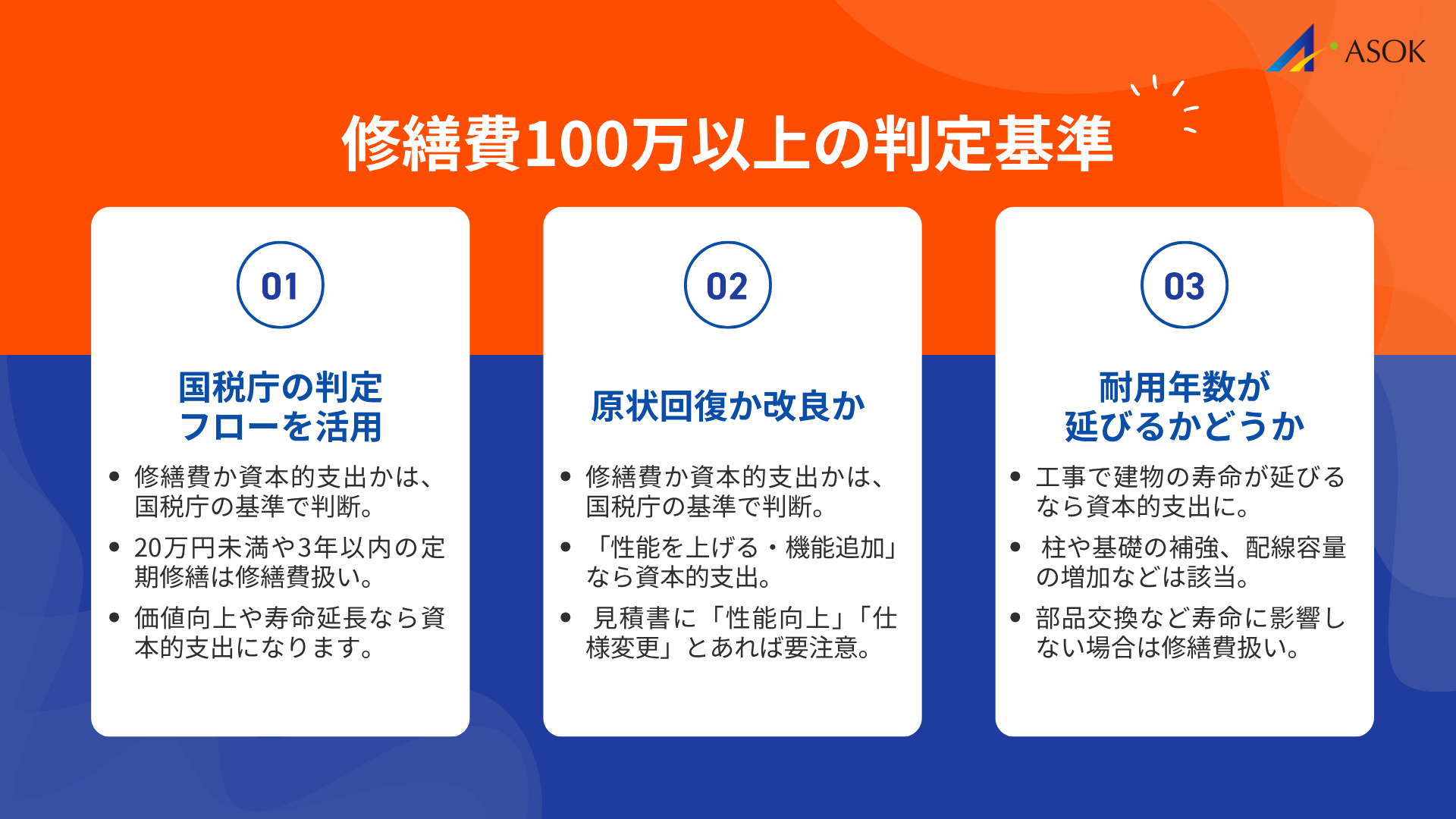

国税庁通達による判定の流れ

高額な工事を前に迷ったとき、最も信頼できるのが国税庁の法人税法基本通達などで示されている「判定の流れ」です。この手順に沿って確認すれば、誰でも論理的に修繕費か資本的支出かを見分けられます。

この基準が重視されるのは、税務調査でも同じ考え方で判断されるからです。つまり、この流れに基づいて処理を行えば「法令に沿った正しい会計処理」であることを示す根拠になります。税務リスクを抑えるための、いわば公式な“ものさし”です。

基本的なステップは次の通りです。まず、支出額が20万円未満なら修繕費として処理できます。次に、その修繕が3年以内の周期で定期的に行われている場合も修繕費です。それ以外は支出内容を確認し、建物の価値を高めたり耐用年数を延ばす「改良」に該当するかどうかを判断します。原状回復が目的なら修繕費、性能向上が目的なら資本的支出とするのが基本です。

工事を判断する際は、この流れを意識して冷静に確認することが大切です。国税庁の「タックスアンサーNo.5402(修繕費とならないものの判定)」も参考になります。こうした基準を日頃から会計ルールに取り入れておけば、税務対応を安定させることができます。

原状回復か改良かの見極め

修繕費と資本的支出を分けるうえで、最も重要なのが「その工事の目的」です。つまり、壊れた部分を元に戻すための原状回復なのか、それとも新しい機能や価値を加える改良なのか。この違いによって税務上の扱いが大きく変わります。

原状回復は、失われた価値を戻す行為とみなされるため、修繕費として一括で経費にできます。一方、改良は資産価値を高める行為とされ、新たな投資として資産計上し、耐用年数に応じて減価償却を行います。

たとえば、経年劣化した外壁を同じ塗料で塗り直すのは原状回復ですが、より耐久性の高い塗料に変える場合は改良にあたる可能性があります。給湯器の交換も、同等品なら修繕費、追い焚き機能を追加するなら改良扱いです。

見積書や契約書に「性能向上」「仕様変更」などの言葉がある場合は注意が必要です。こうした文言があれば、資本的支出とみなされる可能性が高まります。工事の内容と目的をよく確認し、どちらに当たるのかを冷静に判断することが大切です。

耐用年数延長の有無による判断

もうひとつ重要な見極めポイントが、「その工事によって資産の寿命が延びるかどうか」です。建物や設備の使用可能期間、つまり耐用年数を大きく延ばすような工事は、資産価値を高める投資とみなされ、資本的支出に該当する可能性が高くなります。

たとえば、柱や梁、基礎といった建物の主要部分を補強して寿命を延ばす工事は、資本的支出になるケースが一般的です。同様に、古い電気配線をすべて入れ替えて容量を増やすような工事も、建物全体の耐用年数を延ばす改良と判断されやすいです。

一方、ドアノブや照明などの消耗部品を同等品に交換するだけであれば、資産全体の寿命には影響しないため修繕費として処理できます。

工事を計画するときは、「この工事で建物の寿命はどのくらい延びるか」を意識することが大切です。施工業者や建築士に確認しながら、部分的な補修なのか、構造的な改修なのかを見極めて判断すると安心です。

修繕費として経費計上できる条件

100万円を超える高額な工事でも、自動的に資本的支出になるわけではありません。税法では、納税者の事務負担を減らすため、一定の条件を満たせば本来は資本的支出になりそうなものでも修繕費として処理できる特例が設けられています。

ここでは、オーナー様が知っておきたい「高額支出を経費として計上できる条件」をわかりやすく紹介します。これらを理解し活用することで、節税の幅が広がり、キャッシュフローの改善にもつながります。知っているかどうかで、納税額に大きな差が出る重要なポイントです。

20万円未満または3年周期基準

もっとも基本的な目安が、1件あたりの支出額が20万円未満の場合は内容にかかわらず修繕費として処理できるというルールです。また、金額を問わず3年以内の周期で定期的に行われる修繕も同様に認められます。

この基準は、経理処理を簡略化するために設けられています。少額の支出をいちいち区分していたら手間がかかるため、一定金額までは一律に修繕費とみなせるようになっています。

たとえば、共用部の蛍光灯をLEDに交換する費用が18万円なら、本来は「改良」ですが20万円未満のため修繕費として扱えます。また、消防設備の部品交換を2年ごとに行う場合も、「3年以内の周期」として認められるケースです。周期性は、過去の修繕履歴や管理計画書などで説明できるようにしておくと安心です。

複数の小規模工事をまとめて発注すると金額が超える場合があります。契約を分けて1件あたりを20万円未満に抑える工夫も節税につながりますが、不自然な分割は租税回避とみなされるおそれがあるため注意が必要です。

60万円未満または前期末取得価額の10%以下基準

もうひとつ覚えておきたいのが、支出額が60万円未満、または関連する資産の前期末取得価額の10%以下なら修繕費として処理できるという特例です。

これは、修繕費か資本的支出かの判断があいまいなケースに使える救済ルールです。

たとえば、古い設備を新しい機種に交換する場合、性能は上がっても旧製品が廃盤で仕方なく最新機種を選ぶケースがあります。こうした“どちらとも言えない支出”でも、金額が基準内なら修繕費として扱えます。

例として、取得価額4,000万円のアパートで配管更新工事に180万円かかった場合を考えてみましょう。60万円は超えていますが、資産価額の10%(400万円)以下のため、この特例を使えば修繕費として計上できます。

高額だからと諦めず、まずは資産の取得価額を確認し、10%以内かどうかをチェックしてみましょう。数十万〜数百万円規模の工事では、この基準が節税の切り札になることがあります。

原状回復工事の範囲

金額にかかわらず、修繕費として処理できる基本の考え方が「原状回復」です。特に、災害などで壊れた建物を元の状態に戻すための工事費用は、たとえ数千万円かかっても修繕費として認められます。

理由はシンプルで、価値を新しく生み出すのではなく、失われた価値を取り戻す行為だからです。つまり修繕は「損失の回復」であり、資本的支出のような“新しい投資”とは別の扱いになります。

たとえば、地震で外壁にひびが入り、800万円の補修費が発生した場合でも、元の状態に戻すだけなら修繕費として計上できます。火災で焼けた内装を、以前と同等の仕様で復旧する場合も同様です。

ただし注意したいのは、「ついでの改良」です。災害復旧を機に「せっかくなら耐震性を上げよう」といった追加工事を行うと、その部分は資本的支出になります。見積書には「原状回復」と「改良」の金額を分けて記載してもらうと、後の処理がスムーズです。

資本的支出による減価償却の処理方法

支出が資本的支出と判断された場合、それは資産価値を高める投資と見なされます。この場合は「減価償却」という会計処理が必要です。つまり、支出額を一度に経費にせず、資産が使える期間(耐用年数)にわたって少しずつ経費として計上していく仕組みです。

ここでは、資本的支出と判断された後の流れをわかりやすく整理します。耐用年数の考え方、減価償却の計算方法、そして仕訳処理までを順に理解しておくことで、難しそうに見える手続きもスムーズに行えるようになります。

耐用年数表の適用方法

資本的支出を行ったら、まず決めるべきは「耐用年数」です。原則として、資本的支出の耐用年数は、その支出の対象となる本体資産と同じものを使います。

これは、資本的支出が本体資産の一部として機能するという考え方によるものです。たとえばマンションにオートロックを追加した場合、その設備は建物と一体で使用されるため、建物の耐用年数を適用します。

具体的には、鉄筋コンクリート造のマンション(耐用年数47年)に200万円のオートロックを追加した場合、オートロック単体の耐用年数ではなく、建物と同じ47年を用いて減価償却を行います。ただし、明らかに建物とは別の性質を持つ独立した資産を新たに設けた場合は、その資産固有の耐用年数を使うこともあります。

資本的支出を行った際は、国税庁が公表する「減価償却資産の耐用年数等に関する省令」の別表第一を確認し、本体資産の耐用年数をチェックしましょう。ここを誤ると毎年の減価償却費が変わり、納税額にも影響するため、慎重な確認が大切です。

減価償却の計算例

耐用年数が決まったら、次は減価償却費の計算です。建物や建物附属設備などの不動産資産では、基本的に「定額法」で計算します。定額法とは、毎年同じ金額を経費として計上する方法で、安定した収支計画を立てやすいのが特徴です。

計算式は「取得価額 × 償却率」。償却率は耐用年数に応じて法令で決められています。

たとえば、耐用年数47年のマンションで500万円のエレベーターリニューアル工事を行った場合。47年の償却率は0.022なので、「500万円 × 0.022 = 年間11万円」となります。つまり、この費用は47年間にわたって毎年11万円ずつ経費にできます。

計算自体はシンプルですが、耐用年数と償却率を正確に把握することが重要です。不安な場合は税理士に確認するか、国税庁の最新の償却率表を参照しましょう。

仕訳処理の実務

減価償却費が計算できたら、最後は帳簿への記録です。資本的支出は既存資産の価値を上げる支出なので、「建物」や「建物附属設備」などの資産勘定に加算して処理します。

たとえば、エレベーター工事500万円を普通預金から支払った場合は、「借方:建物 500万円 / 貸方:普通預金 500万円」と記録します。これで建物の帳簿価額が500万円増加します。

決算時には、年間の減価償却費を経費として計上します。「借方:減価償却費 11万円 / 貸方:建物減価償却累計額 11万円」と記録すればOKです(間接法の場合)。

つまり、支出時には資産を増やし、決算ごとに少しずつ減らしていく。この2段階の処理を正確に行うことで、帳簿も税務も整った状態を保つことができます。

修繕費100万以上の節税戦略

ここまでで、修繕費と資本的支出の違いを整理してきました。次のステップは、それを実際の経営に活かす「節税戦略」です。どちらの処理を選ぶか、そして支出のタイミングをどう調整するかによって、キャッシュフローは大きく変わります。

単にルールに従うだけではなく、積極的に税務プランを立てることで、不動産経営の収益性を高めることが可能です。利益や将来の事業計画を見据えながら、最適な選択をしていきましょう。

修繕費計上による即時損金効果

最もわかりやすく、即効性があるのが「修繕費として一括で経費計上する」方法です。その年度の課税所得を大きく圧縮でき、納税額を一気に減らせます。

この戦略が特に効果的なのは、利益が大きい年です。利益が増えるほど税金も高くなりますが、修繕費を計上すれば課税所得そのものを減らせるため、節税効果が直撃します。結果として、手元に現金を多く残せるのが最大のメリットです。

例えば、課税所得が2,000万円に達しそうな法人が、400万円の修繕工事を行って年度内に計上できたとします。課税所得は1,600万円に減り、実効税率30%なら約120万円の節税になります。本来なら税金で消えるお金を次の投資資金として残せるわけです。

つまり、利益が出ている年に修繕のタイミングを合わせるだけで、キャッシュフローを大幅に改善できます。

資本的支出による長期節税メリット

一方で、すべての支出を修繕費にすればいいわけではありません。資本的支出として資産計上し、減価償却で少しずつ経費化していく方法にも長期的なメリットがあります。

この戦略が有効なのは、今は赤字や利益が少なくても、将来の黒字が見込まれる場合です。

利益が出ていない年に大きな損金を計上しても、節税効果は薄いもの。むしろ、資産計上して将来の利益と相殺する方が、長い目で見て効果的な場合もあります。

例えば、1,000万円の改良工事を資本的支出として処理し、耐用年数20年で償却すると、毎年50万円を20年間経費にできます。将来、満室経営などで利益が増えたときに、この減価償却費が安定して税負担を抑えてくれる“長期の節税装置”になるのです。

短期の節税に偏らず、事業の収益計画を踏まえて選択することが、結果的に最も賢い戦略となります。

計上タイミングの最適化

税務効果を最大化するには、「どの年度に経費を計上するか」というタイミングのコントロールも重要です。工事の完了や引き渡し時期を調整することで、経費計上の年度を意図的に動かせる場合があります。

会計上の原則では、費用は「債務が確定した日」、つまり工事が完了し引き渡された日に計上します。このルールを活用すると、決算対策がしやすくなります。

たとえば、決算月が3月の法人が2月に修繕を発注したとします。もし今期の利益が大きければ、3月中に工事を完了・引き渡してもらえば今期の経費にできます。

逆に、今期が赤字で来期に黒字が見込まれるなら、引き渡しを4月以降にずらすことで来期に費用を回すことが可能です。

つまり、発注するだけでなく「いつ引き渡すか」を管理することが、節税効果を左右します。決算期・利益状況を見ながら、税理士と相談して工事スケジュールを調整すれば、年単位でキャッシュフローを最適化できます。

よくある事例と税務リスク対策

ここでは、実際の現場で起こりやすいケースをもとに、修繕費や資本的支出の判断をより実践的に理解していきます。

特に大規模修繕のように工事内容が複雑な場合や、税務調査で指摘されやすいポイントを押さえておくことは、将来のトラブルを防ぐうえで欠かせません。

大規模修繕の処理方法、税務調査を乗り切るための準備、そしてコストと税務の両面で得をする見積もり交渉のコツを、順に見ていきましょう。

大規模修繕工事の処理事例

一つの契約に「原状回復」と「改良」が混ざっていることは珍しくありません。たとえば、外壁塗装や屋上防水、照明のLED化、宅配ボックス設置などをまとめて依頼した場合、それぞれの目的は異なります。

この違いを区別せずに「大規模修繕費」として一括処理してしまうと、税務調査で否認されるリスクがあります。

たとえば総額2,000万円の工事で、外壁塗装と屋上防水が1,500万円(原状回復)、LED化と宅配ボックス設置が500万円(改良)だった場合。前者は修繕費、後者は資本的支出として分けて処理するのが正解です。

大規模修繕を行うときは、必ず業者に詳細な見積書を依頼し、項目ごとに工事の目的を確認しましょう。これが、税務リスクを防ぐための第一歩です。

税務調査での否認回避ポイント

税務調査では、高額な修繕費は特に注目されやすい項目です。否認を避けるために最も大切なのは、「その支出が修繕費である」と客観的に示せる証拠をしっかり揃えておくことです。

税務調査官が見るのは、「修理のつもりだった」という主観ではなく、第三者の目から見ても明確な根拠です。証拠があいまいなままだと、「資産計上すべき支出」と判断され、追徴課税の対象になる可能性もあります。

準備しておきたい主な書類は次のとおりです。

- ◾️ 工事請負契約書

- ◾️ 詳細な見積書

- ◾️ 請求書・領収書

- ◾️ 工事前後の写真

見積書には、「〇〇の補修」「△△の交換」といった具体的な記載があることが理想です。

また、工事前後の写真を添えることで、損傷箇所を元の状態に戻す「原状回復」目的だったことを視覚的に証明できます。法人の場合は、修繕工事の決定を記録した取締役会議事録も有効な裏付けになります。

高額な修繕を行った際は、これらの書類を整理してファイリングし、いつでも提示できる状態にしておきましょう。「なぜ修繕費として処理したのか」を書類で説明できることこそ、税務調査における最強の防御策です。

管理会社との見積もり交渉術

正しい税務処理とコスト削減を両立させるためには、オーナー自身が税務知識を持ち、管理会社や施工業者との見積もり交渉に主体的に関わることが欠かせません。

管理会社は税務の専門家ではないため、判断に迷う支出を「資本的支出」として処理するよう勧めることがあります。また、見積もりが「工事一式」とだけ記載されていると、修繕費と資本的支出の区別ができず、税務上不利になるケースも少なくありません。

交渉をスムーズに進めるポイントは、最初の段階で意図を明確に伝えることです。たとえば、「今回の工事は、税務上、原状回復部分と機能向上部分を分けて処理したいので、工事項目ごとに詳細な内訳を記載してください」と依頼しておくと、後の会計処理が格段にスムーズになります。さらに、「複数の会社から相見積もりを取ります」と伝えることで、価格競争が働き、より適正な金額を引き出しやすくなります。

最終的に重要なのは、オーナーが“発注者”としての立場を意識することです。見積もり内容を確認し、必要に応じて質問や交渉を行う。その積み重ねが、税務面でのリスクを減らし、コスト面でも納得のいく結果を生み出します。

まとめ

修繕費と資本的支出の区分は、不動産オーナーにとって避けて通れないテーマです。正しい判断ができれば、節税にもつながり、経営の安定化にも大きく寄与します。

そのためには、まず工事の目的を冷静に見極めること。そして、見積書や写真などの証拠書類を整備しておくこと。さらに、管理会社や業者に任せきりにせず、自分自身で確認・判断する姿勢が何より大切です。

日頃からこうした準備と意識を持っておくことで、税務調査でも自信を持って説明できるようになります。修繕費の扱いは難しく感じるかもしれませんが、今回の内容を一つずつ実践すれば、着実にトラブルを防ぎ、より堅実な不動産経営を実現できるはずです。