管理会社セルフチェック診断

7つの質問で現在の管理会社を診断します

管理会社のサービス品質をチェックできます

不動産経営を行うオーナー様にとって、物件の維持管理には修繕費が欠かせません。ただし、その支出を「修繕費」として一括で経費にできるのか、それとも「資本的支出」として減価償却が必要なのか、判断に迷うことは多いでしょう。

この違いを正しく理解することは、節税や資金繰りに直結する重要なテーマです。誤った処理をすれば、税務調査で指摘を受けるリスクもあります。

本記事では、修繕費と資本的支出の基本から、国税庁が示す判定基準、減価償却に欠かせない「耐用年数表」の見方までをわかりやすく解説します。管理会社とのやり取りや税理士への相談にも役立つ、実務的な知識を整理しました。

この記事でわかること

本記事では、不動産オーナーが迷いやすい「修繕費」と「資本的支出」の違いを整理し、会計処理を判断できるようになることを目的としています。

まず、両者の定義と税務上の扱いを解説します。次に、国税庁が公表するフローチャートをもとに、金額や内容による実務的な判断基準を紹介します。さらに、減価償却の基礎知識として「耐用年数表」の見方、定額法・定率法の違い、建物や設備ごとの耐用年数の考え方をわかりやすくまとめました。

最後に、確定申告書への記入や、税務調査でトラブルにならないためのポイントも取り上げます。この記事を通じて、支出をどう処理すべきかを自信を持って判断できるようになるでしょう。

修繕費と減価償却の基本概要

不動産経営の支出を正しく管理するためには、「修繕費」と「資本的支出」という二つの考え方を理解しておく必要があります。この区別を誤ると、経費の計上時期がずれ、納税額やキャッシュフローに影響することもあります。

修繕費は資産を「維持」するための支出、資本的支出は「価値を高める」ための投資です。会計上の処理方法が異なるため、どちらに該当するかを正確に判断することが、節税とリスク回避の鍵となります。まずは、それぞれの定義と役割を明確に押さえましょう。

関連記事:確定申告の修繕費を完全攻略!資本的支出との違いと正しい計上方法

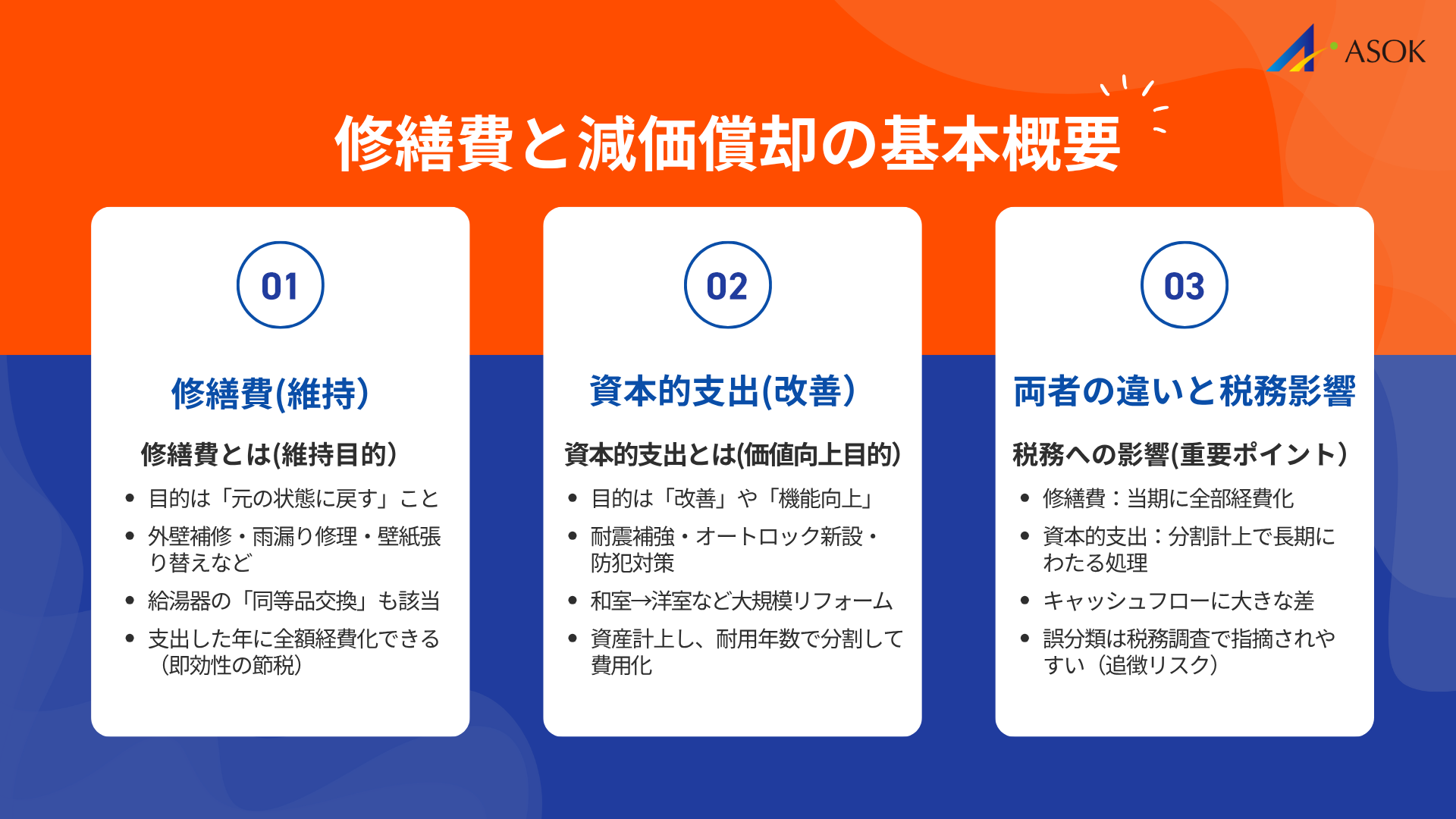

修繕費とは

修繕費とは、建物や設備の破損部分を直したり、通常の維持管理を行ったりするために支出する費用のことです。目的はあくまで「元の状態に戻す」ことであり、資産の価値を高めるものではありません。

たとえば、外壁のひび割れ補修や雨漏り修理、故障した給湯器の同等品交換、退去後の部屋の壁紙張り替えなどが該当します。これらは物件を長く使うために必要な支出であり、国税庁でも「原状回復や通常の維持管理に要した費用」は修繕費と定義されています。

最大の特徴は、支出した年に全額を経費として計上できる点です。経費を増やすことで課税所得が減少し、その分税金を抑えられます。

つまり修繕費は、物件の“健康を保つための治療費”のようなもので、即効性のある節税効果を持つ支出といえます。

資本的支出(減価償却)とは

資本的支出とは、建物や設備の価値を高めたり、耐用年数を延ばしたりするための支出です。目的が「改善」や「機能向上」にある場合、修繕費とは異なり、その年に全額を経費にすることはできません。

例えば、耐震補強工事の実施、オートロックの新設、防犯カメラの導入、和室から洋室への全面リフォームなどがこれに該当します。これらは資産の性能を高め、将来的な収益性に寄与する支出であるため、会計上は資産に計上し、耐用年数に応じて分割して費用化(減価償却)します。

減価償却とは、資産の価値が年々減少していく分を、各年度の費用として少しずつ計上していく仕組みです。短期的な節税効果は小さいものの、長期的には資産価値を維持しつつ計画的に経費化できる点がメリットです。

資本的支出は、物件を「アップグレード」するための投資的支出と考えるとわかりやすいでしょう。

両者の違いと税務上の影響

修繕費と資本的支出の最大の違いは、費用化するタイミングにあります。修繕費は支出した年に全額経費化できますが、資本的支出は資産計上したうえで、耐用年数に応じて分割して費用化します。

例えば、1,000万円の工事を行った場合、修繕費として処理すれば当期の経費が1,000万円増え、課税所得を大きく圧縮できます。一方で資本的支出と判断され、耐用年数が20年であれば、定額法で年間50万円ずつしか経費にできません。同じ支出でも、処理の仕方で納税額やキャッシュフローは大きく変わります。

また、税務調査でもこの区分は特に注意されるポイントです。国税庁の調査事例では、「減価償却費の過大計上」は申告漏れの代表的な項目の一つとされています。

つまり、本来は資本的支出であるものを修繕費として処理していたケースが多いということです。万が一指摘を受けた場合、修正申告や延滞税などの追徴課税が発生するリスクがあります。

正しい処理を行うためには、国税庁が示す基準をもとに判断し、根拠を残しておくことが大切です。節税とリスク回避の両立には、日頃から「修繕費か資本的支出か」を明確に区別する意識が欠かせません。

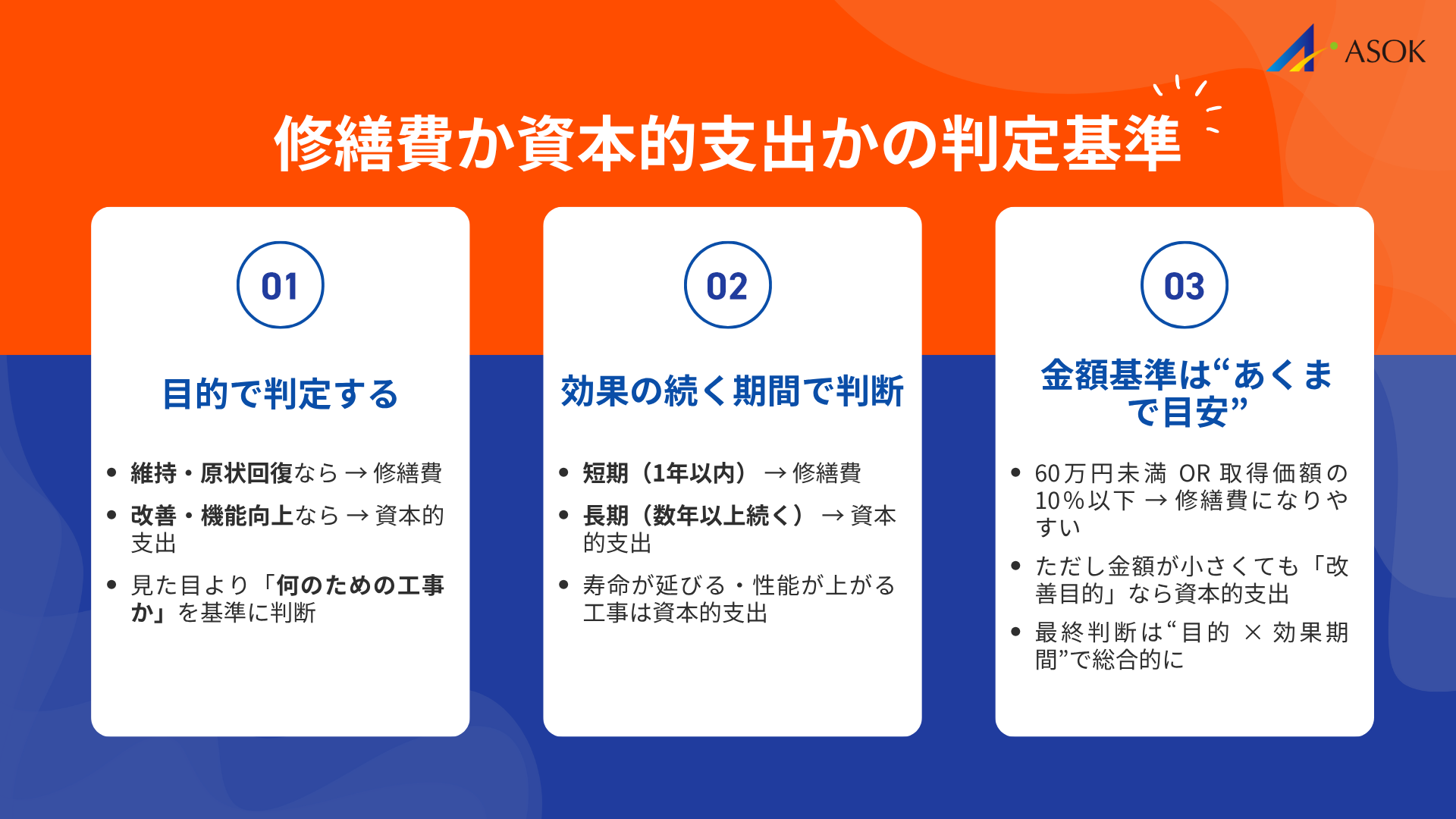

修繕費か資本的支出かの判定基準

修繕費と資本的支出の区分は、会計処理や税務上の扱いを大きく左右します。判断を誤ると、税務調査で修正を求められることもあるため、国税庁が示す基準をもとに整理しておくことが大切です。

基本的には、支出の目的と効果の期間で区分します。支出の効果が1年以内で、資産を元の状態に戻すためのものであれば修繕費。

一方で、効果が数年以上続き、資産の価値を高めたり、寿命を延ばしたりする場合は資本的支出にあたります。

判定フローチャートの活用方法

国税庁では、修繕費と資本的支出を判断するためのフローチャートを公表しています。大まかな流れは以下の通りです。

- 支出の目的が「原状回復」か「機能向上」かを確認する。

- 改善・増設・新設にあたる場合は資本的支出とする。

- 単なる修理や交換であれば修繕費の可能性が高い。

- ただし、金額が大きい場合は資本的支出とみなされることがある。

このように、形式的な判断だけでなく、支出の実質的な内容が重視されます。たとえば同じ「屋根の工事」でも、雨漏り修理なら修繕費ですが、耐震補強や防音性向上を目的とした場合は資本的支出に分類されます。

金額による形式的判定

金額による線引きも参考になります。国税庁では、「おおむね60万円未満、または取得価額の10%以下の修繕」であれば、修繕費として処理して差し支えないとされています。ただし、これはあくまで実務上の目安であり、金額が基準を超えた場合でも内容が原状回復なら修繕費と認められるケースもあります。

一方で、部分的な補修を超えて建物全体の機能を高めるような大規模リフォームは、金額が小さくても資本的支出と判断される可能性があります。最終的には、「支出の性質」と「効果の持続期間」の両方を見て総合的に判断する必要があります。

実質的判定の考え方

修繕費と資本的支出の区分では、形式や金額よりも支出の目的と効果を見極めることが大切です。修繕費はあくまで原状回復や維持を目的とし、効果が短期で消費される支出です。一方で、資本的支出は機能の向上や資産価値の増加、耐用年数の延長といった長期的な効果をもたらすものを指します。

たとえば、壁紙を同じ素材で張り替えれば修繕費ですが、防音性の高い素材に変えると資本的支出になります。照明を同等品に交換するのは修繕費でも、LED化して省エネ効果を狙う場合は資本的支出とみなされる可能性があります。

このように、判断の基準は「目的が維持なのか、改善なのか」。見た目や金額ではなく、実際に資産の価値や性能がどう変化したかを基準に考えることが、税務上も最も確実な方法です。

耐用年数表の見方と活用方法

支出が「資本的支出」と判断された場合、次に行うのが減価償却費の計算です。その基礎となるのが、資産を何年間にわたって費用化するかを定めた「耐用年数」。この年数はオーナーが自由に決められるものではなく、国税庁が法令で定める「耐用年数表」に基づいて決定します。

一見すると複雑に見える耐用年数表ですが、構成とルールを理解すれば誰でも正しく扱えます。ここでは、不動産オーナーに関係の深い「建物」と「建物附属設備」の年数の見方と活用方法を中心に解説します。

国税庁耐用年数表の構成

国税庁の「減価償却資産の耐用年数等に関する省令」には、あらゆる資産を分類した耐用年数表が付属しています。この表は、資産の構造や用途ごとに「何年間で価値が減少するか」を定め、納税者が恣意的に年数を設定するのを防ぐ役割を持ちます。

主な区分は、「建物」「建物附属設備」「構築物」「機械および装置」「器具および備品」「車両運搬具」など。不動産オーナーが最も参照するのは「建物」と「建物附属設備」の項目です。表の構成は「構造・用途」「細目」「耐用年数」の3列で、例えばアパートなら「建物」→「住宅用」→「木造22年」などの順で確認します。

国税庁の公式サイトで誰でも閲覧できます。 初めて見る際は情報量に圧倒されるかもしれませんが、自分の物件に関係する項目だけを確認すれば十分です。正しい減価償却の第一歩は、この公的ルールブックを理解することから始まります。

建物の構造別耐用年数

建物の耐用年数は、構造と用途によって異なります。住宅用建物の法定耐用年数は、木造・合成樹脂造が22年、木骨モルタル造が20年、鉄筋コンクリート造(RC)や鉄骨鉄筋コンクリート造(SRC)が47年、れんが造・石造・ブロック造が38年です。鉄骨造は厚みによって異なり、4mm超で34年、3mm超4mm以下で27年、3mm以下で19年に設定されています。

例えば、4,700万円でRC造マンションを取得した場合、定額法で計算すると1年あたりの減価償却費は約100万円(4,700万円÷47年)です。このように構造の違いが耐用年数を左右し、毎年の費用計上にも直結します。

設備・附属設備の耐用年数

建物に付随する「建物附属設備」も、建物本体とは別の資産として扱います。給排水設備、ガス設備、電気設備、空調設備、エレベーターなどが代表的で、いずれも建物本体より短い耐用年数が設定されています。

国税庁の表では、電気設備や給排水設備、冷暖房設備はいずれも15年、エレベーターは17年、エスカレーターは15年です。

実務上重要なのは、建物の補修と同時に設備更新を行う場合、それぞれを正しく区分して按分処理することです。たとえば、建物本体の補修費は47年、給排水管の交換費は15年で償却します。

耐用年数が短いほど早く費用化できるため、設備費用を明確に分けることが節税の鍵となります。見積書の内訳を細かく確認し、税理士や管理会社と連携しながら処理を進めることが大切です。

減価償却の計算方法

資本的支出と判断された資産の耐用年数が確定したら、次に行うのが「減価償却費」の計算です。

減価償却には「定額法」と「定率法」の2種類があり、資産の種類によって使い分けます。また、中古物件を取得した場合には、特別な耐用年数の計算ルールが適用されます。

それぞれの仕組みを理解することで、より正確な収支計画を立てることができます。

定額法による計算

定額法は最も一般的で、毎年一定額を経費にするシンプルな方法です。計算式は「取得価額 × 定額法の償却率」で、償却率は耐用年数に応じて定められています。建物は平成19年4月以降、すべて定額法での償却に統一されています。

たとえば、取得価額5,000万円・耐用年数22年(木造)の建物では、償却率0.046を使うため、年間の減価償却費は「5,000万円 × 0.046=230万円」。この金額を22年間、毎年計上します。

計算が容易で収支予測もしやすいため、特に個人オーナーにとって扱いやすい方法です。

定率法による計算

定率法は、初年度の償却費が最も大きく、年々減っていく計算方法です。

「未償却残高 × 定率法の償却率」で求められ、初期に多くの費用を計上できるのが特徴です。これにより初期の納税額を抑え、キャッシュフローを改善する効果があります。

ただし、建物本体には適用できず、建物附属設備や器具備品などに限られます。

たとえば取得価額300万円・耐用年数15年・償却率0.133なら、1年目は「300万円×0.133=39.9万円」。

2年目以降は未償却残高に対して同率を掛けるため、毎年少しずつ金額が減ります。早期償却のメリットはありますが、年度ごとに金額が変動するため、管理には注意が必要です。

中古資産の耐用年数計算

中古物件を取得した場合は、すでに経過した年数を考慮して耐用年数を再計算します。最も一般的なのが「簡便法」で、法定耐用年数を基準に以下のように求めます。

法定耐用年数をすでに超えている場合は、「法定耐用年数 × 20%」。たとえば築30年の木造アパート(法定耐用年数22年)は、22年×20%=約4年となります。

一方、まだ一部が残っている場合は「(法定耐用年数-経過年数)+経過年数×20%」。築10年のRC造マンション(47年)は「(47-10)+10×20%=39年」となります。

特に耐用年数を超えた木造物件は短期間で償却できるため、節税効果が大きくなります。ただし、税制改正の影響を受けやすい分野でもあるため、購入前には税理士と相談し、シミュレーションを行うことが重要です。

具体的な仕訳例と確定申告での処理

修繕費と資本的支出の判断や減価償却の計算を理解したら、次はそれらを帳簿に記録し、確定申告書に反映させる段階です。

仕訳とは、日々の取引を会計帳簿に記録する基本作業であり、一年をまとめた「青色申告決算書」や「確定申告書B」へとつながります。

ここでは、それぞれのケースでの仕訳例と、申告書への記入ポイントを解説します。

修繕費の仕訳パターン

修繕費は、支出が発生した年度に全額を経費として計上できます。基本的な仕訳の考え方は、費用の発生を「借方」、現金や預金の減少を「貸方」に記録することです。たとえば、共用廊下の電球交換費5,000円を現金で支払った場合は、次のようになります。

(借方)修繕費 5,000円 / (貸方)現金 5,000円

銀行振込で支払った場合は、貸方が「普通預金」となります。これにより、修繕費の発生と現金の減少が正しく記録されます。

年度末には、修繕費の合計額を「青色申告決算書(不動産所得用)」の1ページ目、「経費」欄にある「修繕費」項目へ記入します。会計ソフトを使用していれば、自動集計されるため手計算は不要です。

ただし、領収書や請求書は必ず保管し、税務署に提出を求められた際に提示できるようにしておくことが重要です。

資本的支出の仕訳パターン

資本的支出は、支出時点では費用にならず、まず「資産」として計上し、決算時に減価償却を通じて少しずつ費用化します。この「支出時」と「決算時」の二段階処理を理解しておくことがポイントです。

例えば、防犯カメラを200万円で新設し、銀行振込で支払った場合の仕訳は次の通りです。

(借方)建物附属設備 2,000,000円 / (貸方)普通預金 2,000,000円

支出時点では費用科目を使わず、資産の増加として処理します。次に、決算整理仕訳として減価償却費を計上します。耐用年数15年・定額法・償却率0.067の場合、

(借方)減価償却費 134,000円 / (貸方)建物附属設備 134,000円

この処理により、減価償却費が経費として認識され、同時に資産の帳簿価額が減少します。資本的支出はこうした二段階の処理を通じて、長期的に経費化していく点が特徴です。

確定申告書への記入方法

会計処理の最終ステップが確定申告です。不動産所得では「青色申告決算書(不動産所得用)」を作成し、確定申告書Bに添付します。

「修繕費」は決算書1ページ目の「経費」欄に記入します。一方、「減価償却費」は3ページ目の「減価償却費の計算」欄に資産ごとの明細を記載し、

建物や設備ごとに「取得価額」「耐用年数」「償却率」「本年分の償却費」を入力します。ここで集計された合計額を、1ページ目の「減価償却費」欄に転記して完了です。

この転記を忘れると、せっかく計算した減価償却費が経費に反映されないため注意が必要です。帳簿の記録・計算・転記という流れを正しく理解しておくことで、税務リスクを防ぎながら安心して確定申告を行えます。

不動産オーナーの節税効果と実務ポイント

ここまで見てきた修繕費・減価償却のルールは、「正しく処理する」だけでなく、戦略的に活用して節税につなげることが重要です。

この章では、オーナーが押さえておくべき3つの実務ポイント、特例制度の活用・管理会社との連携・税務調査への備えを紹介します。

一括償却資産の活用

エアコンや給湯器、インターホンなど、10万円以上20万円未満の資産は「一括償却資産」として処理できる特例があります。通常の減価償却と異なり、3年間で均等に費用化できるのが最大の特徴です。

例えば、18万円のエアコンを5台(計90万円)購入した場合、通常は15年償却で年間約6万円の経費ですが、一括償却なら年間30万円を3年間で経費化できます。

この方法を使えば、初年度から経費を多く計上でき、節税とキャッシュフローの改善につながります。

また、一括償却資産は固定資産税(償却資産税)の課税対象外というメリットもあります。ただし、青色申告者向けの「少額減価償却資産の特例」とはどちらか一方しか使えないため、比較して選択する必要があります。申告時は、青色申告決算書の「減価償却費の計算」欄に一括償却資産として明記します。10〜20万円の設備を購入した際は、この制度の活用をぜひ検討しましょう。

管理会社との費用確認ポイント

修繕費と資本的支出の区分は、見積書の内容に左右されることが多いです。 「工事一式 1,000万円」といった大まかな記載では、どこまでが修繕費で、どこからが資本的支出か判断できません。国税庁の調査でも、帳簿書類の不備は税務調査で頻繁に指摘されています。発注時に、次のような形で工事項目を明確に分けた見積書を依頼しましょう。

| 工事項目 | 税務上の区分 |

|---|---|

| 外壁塗装工事(現状維持) | 修繕費 |

| 屋上防水工事(現状維持) | 修繕費 |

| LED照明交換(価値向上) | 資本的支出 |

| 宅配ボックス設置(価値向上) | 資本的支出 |

このように内容を整理しておくことで、税務上の判断が明確になり、経理処理の根拠としても残ります。

このように内容を整理すれば、税務上の判断も明確になり、経理処理の根拠が残ります。オーナーが税務上の考え方を理解していれば、管理会社との交渉もスムーズになり、結果としてコスト管理の精度が上がります。

税務調査対策と必要書類

不動産所得は税務調査の対象になりやすく、処理の根拠を示せるかどうかが鍵になります。

日頃から書類を整理・保管しておくことが最大の防衛策です。

特に、修繕費と資本的支出の判断に関しては、以下の書類を必ず残しておきましょう。

- ◼️ 工事前の写真

- ◼️ 打ち合わせメモ・議事録

- ◼️ 明細付きの見積書・契約書・請求書

- ◼️ 工事後の完了写真

- ◼️ メーカーの仕様書・カタログなど

たとえば、高額な修繕費を認めてもらうには、「現状維持である」証拠(旧部品と同等スペックのカタログなど)が有効です。

逆に資本的支出として資産計上した場合は、取得価額や耐用年数の根拠資料をすぐに提示できるようにしておくことが重要です。

これらの書類は、税法上原則7年間の保管義務があります。日々の整理を怠ると、正しい処理をしていても経費が否認されるおそれがあるため注意しましょう。

まとめ

修繕費と資本的支出の区分は、不動産オーナーにとって避けて通れないテーマです。

正しい処理を行えば、余計な追徴課税を防げるだけでなく、節税やキャッシュフロー改善にも直結します。

最も大切なのは、支出の目的を常に意識することです。 「現状維持のための支出」なら修繕費、「価値を高めるための支出」なら資本的支出。この基本を押さえたうえで、見積書や契約書などの根拠書類を残す習慣をつけておきましょう。