立ち退き料の会計処理は、不動産を所有するオーナー様や経理担当者にとって、判断に迷いやすい項目のひとつです。

「立ち退き料は経費になるのか、それとも資産計上が必要なのか」

「勘定科目は何を使い、どのように仕訳すればいいのか」

立ち退き料は、支払いの目的や契約内容によって処理方法が大きく異なります。経費として一括計上できる場合もあれば、取得価額に含めたり、減価償却が必要になるケースもあります。

この記事では、立ち退き料を支払った場合・受け取った場合それぞれについて、勘定科目の考え方と具体的な仕訳例をケース別に解説します。消費税の取り扱いや、実務でよくある注意点もあわせて整理します。

この記事でわかること

この記事を読むことで、立ち退き料に関する会計処理の全体像を把握できます。

まず、立ち退き料の基本的な考え方を整理したうえで、支払いの目的によって勘定科目がどのように変わるのかを解説します。賃貸建物からの退去時、土地・建物の取得を目的とする場合、借地権の取得を目的とする場合など、実務で迷いやすいケースについて、具体的な仕訳例とあわせて紹介します。

次に、立ち退き料を資産計上した場合に必要となる減価償却の考え方や、償却期間の判断基準を解説します。あわせて、立ち退き料を受け取った側の処理についても、個人・法人それぞれの所得区分や会計処理の違い、消費税の課税・非課税の判断ポイントを整理します。

最後に、実務でよくある会計処理の間違いや、管理会社に事前に確認しておくべきポイントをまとめ、税務上も安心できる適正な処理につなげられるようサポートします。

立ち退き料の勘定科目の基本

立ち退き料の勘定科目を正しく判断するためには、まず立ち退き料とは何かを理解し、支払いの目的に応じた処理方法を把握することが重要です。

立ち退き料は、その性質や目的によって経費として一括計上できる場合と、資産として計上し減価償却が必要な場合があります。この基本的な考え方を押さえておくことで、適切な会計処理を行う土台ができます。

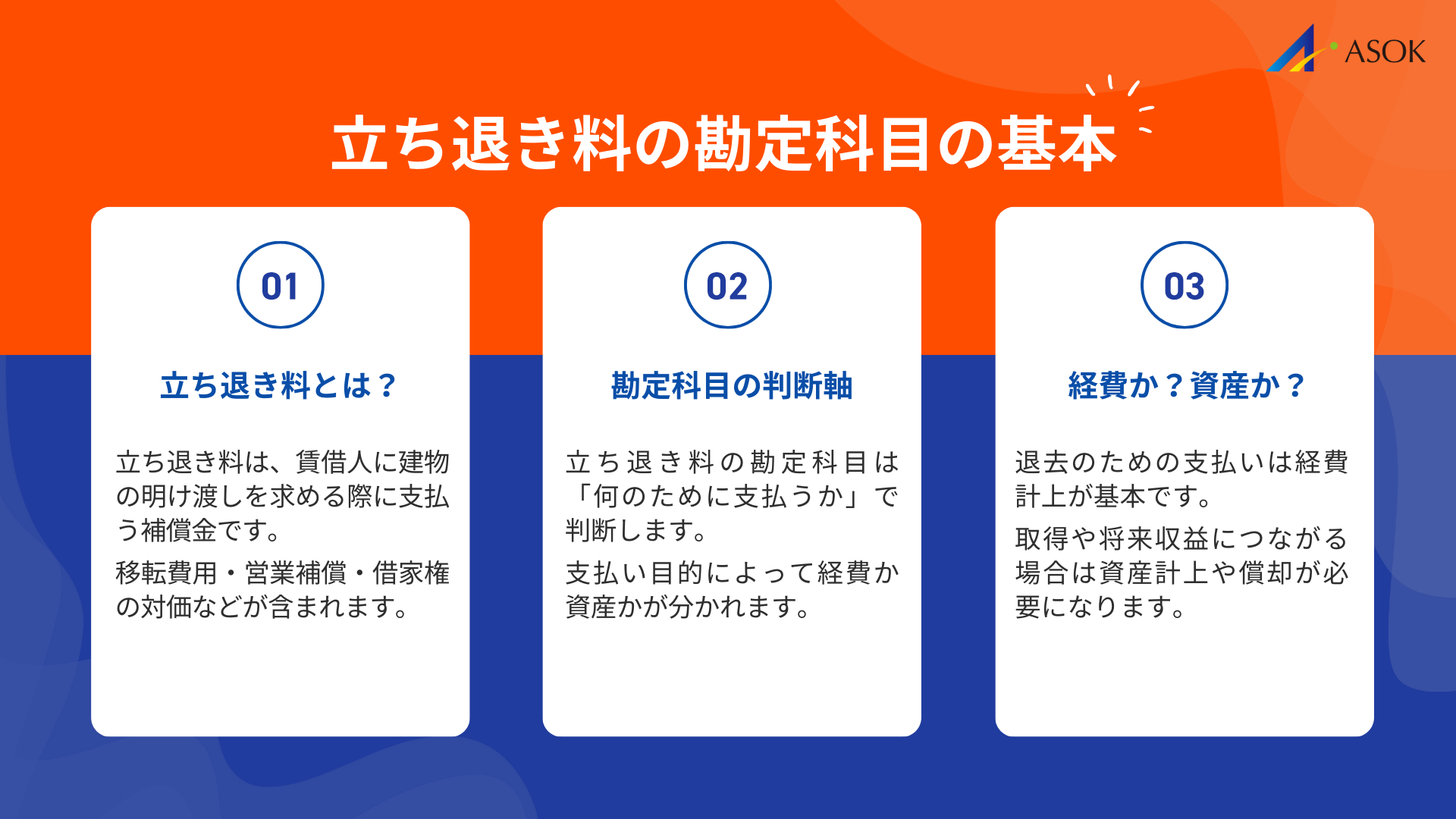

立ち退き料とは

立ち退き料とは、建物の賃貸借契約において、賃貸人が賃借人に対して建物の明け渡しを求める際に支払う金銭のことです。借地借家法では、賃貸人からの解約申入れや更新拒絶には「正当事由」が必要とされており、立ち退き料は正当事由を補完する性質を持っています。

立ち退き料の内訳としては、大きく分けて3つの要素があります。1つ目は移転費用の補償で、引越し費用や新しい物件を探すための費用などが含まれます。2つ目は営業補償で、店舗や事務所の場合に移転期間中の休業損失や顧客喪失による損害を補填するものです。3つ目は借家権の対価で、賃借人が長年住み続けてきた権利に対する補償としての意味を持ちます。

国土交通省の調査によれば、立ち退き料の金額は物件の種類や地域、契約期間などによって大きく異なります。住居用物件では月額賃料の6か月分から12か月分程度、店舗・事務所では営業規模に応じて数百万円から数千万円になることもあります。

会計処理を行う際は、この立ち退き料が何を目的として支払われたのかを明確にすることが出発点となります。支払い目的の違いによって、適用すべき勘定科目が全く異なるためです。

支払い目的で異なる勘定科目の考え方

立ち退き料の勘定科目は、支払いの目的によって4つのパターンに分類されます。この分類を正しく理解することが、適切な会計処理の第一歩となります。

第1のパターンは、賃借人として入居していた建物から退去する際に、次の入居者のために支払うケースです。この場合は支払手数料または雑損失として経費計上するのが一般的です。自社の都合で契約を解約するための費用であり、将来の収益獲得とは直接関係しないためです。

第2のパターンは、土地や建物を取得するために、現在の賃借人に立ち退いてもらうケースです。この場合は土地または建物の取得価額に算入します。立ち退き料は、その不動産を取得するために必要な付随費用と考えられるためです。

第3のパターンは、借地権を取得するために立ち退き料を支払うケースです。この場合は借地権の取得価額に算入します。借地権という資産を得るための必要経費という位置づけになります。

第4のパターンは、建物を転貸する目的で立ち退き料を支払うケースです。この場合は繰延資産として計上し、一定期間で償却します。将来の収益獲得のための支出であり、その効果が複数年にわたって発生するためです。

経費計上と資本的支出の違い

立ち退き料の会計処理で最も重要な判断ポイントは、経費として一括計上できるか、資産として計上すべきかの見極めです。この判断を誤ると、税務調査で指摘を受ける原因になります。

経費計上が認められるのは、立ち退き料が当期の費用として完結する性質を持つ場合です。具体的には、賃借人としての立場で支払う立ち退き料がこれに該当します。自社がテナントとして入居していた物件を退去する際、大家や次の入居者との関係で支払う立ち退き料は、その支払いによって将来の収益を生む資産を取得するわけではありません。

一方、資本的支出として資産計上すべきなのは、立ち退き料が何らかの資産の取得に関連している場合です。土地や建物、借地権などを取得するために支払う立ち退き料は、その資産の取得価額の一部として扱います。これは法人税法施行令第54条および所得税法施行令第126条に基づく取り扱いです。

資産計上した立ち退き料は、その資産の種類に応じて減価償却を行うか、または売却時まで取得価額として保持します。土地の取得に伴う立ち退き料は土地の取得価額に含まれるため、減価償却の対象にはなりません。建物や借地権に含まれる場合は、それぞれの耐用年数に応じて償却していきます。

この経費と資産の区分を正しく判断するためには、立ち退き料を支払った目的と、その結果として何を得るのかを明確に把握することが欠かせません。

立ち退き料を支払った場合の勘定科目と仕訳例

立ち退き料を支払う場面は、大きく分けて4つのケースがあります。それぞれのケースで適用すべき勘定科目と具体的な仕訳例を確認しましょう。

実際の仕訳を行う際は、契約書や支払い明細などの証憑書類と照らし合わせ、支払いの目的を明確にした上で処理することが大切です。税務調査の際にも、なぜその勘定科目を選択したのかを説明できるよう準備しておきましょう。

賃貸建物からの退去時(支払手数料・雑損失)

自社がテナントとして入居していた建物から退去する際に支払う立ち退き料は、経費として計上できます。勘定科目は支払手数料または雑損失を使用するのが一般的です。

このケースは、自社の事業所や店舗の移転に伴い、大家との契約関係を清算するために支払うものです。中途解約に対する違約金的な性質や、原状回復費用の一部として支払われることもあります。いずれの場合も、支払った期の費用として処理します。

具体的な仕訳例を見てみましょう。賃借していた事務所を退去するにあたり、立ち退き料として50万円を現金で支払った場合の仕訳は次のようになります。

借方:支払手数料 500,000円 / 貸方:現金 500,000円

なお、退去に伴う費用の中に原状回復費用が含まれている場合は、その部分を修繕費として別途計上することもあります。支払い内訳を確認し、適切に区分して処理することが望ましいです。立ち退き料が通常の営業活動とは関係の薄い臨時的な支出である場合は、雑損失として処理することで、損益計算書上の営業利益への影響を明確にできます。

土地・建物取得目的の場合(取得価額への算入)

土地や建物を取得するために、現在の入居者に立ち退いてもらう目的で支払う立ち退き料は、その不動産の取得価額に算入します。立ち退き料は不動産を取得するための付随費用として扱われるためです。

この取り扱いは、法人税法施行令第54条第1項に規定されています。同条では、固定資産の取得価額について「その資産の購入の代価およびその資産を事業の用に供するために直接要した費用の額」と定めています。立ち退き料は、不動産を事業に使用可能な状態にするために必要な費用と解釈されます。

具体的な仕訳例として、1億円の土地を購入するにあたり、既存の賃借人に対して300万円の立ち退き料を支払った場合を見てみましょう。

借方:土地 103,000,000円 / 貸方:普通預金 103,000,000円

このように、土地の購入代金1億円と立ち退き料300万円の合計1億300万円が土地の取得価額となります。土地は非減価償却資産であるため、売却するまでこの金額が帳簿価額として残ります。売却時には、取得価額として計上した金額を基に売却損益を計算することになります。

建物の取得に伴う立ち退き料の場合は、建物の取得価額に算入した上で、耐用年数に応じた減価償却を行います。取得価額に立ち退き料を含めることで、減価償却費を通じて長期にわたって費用化されることになります。

借地権取得目的の場合(借地権への算入)

借地権を取得するために支払う立ち退き料は、借地権の取得価額に算入します。借地権という資産を得るための必要経費として位置づけられるためです。

借地権とは、建物の所有を目的とする地上権または土地の賃借権のことです。借地権は税務上、無形固定資産として扱われます。原則として非減価償却資産ですが、定期借地権など期間の定めがある場合は、その期間にわたって償却することができます。

具体的な仕訳例として、借地権価額2,000万円の土地について、現在の借地人に500万円の立ち退き料を支払って借地権を取得した場合を見てみましょう。

借方:借地権 25,000,000円 / 貸方:普通預金 25,000,000円

この場合、借地権設定の対価2,000万円と立ち退き料500万円の合計2,500万円が借地権の取得価額となります。普通借地権の場合は非減価償却資産として扱い、借地契約の終了時または借地権を譲渡する際まで帳簿価額が維持されます。

なお、借地権の取得に際しては、地主への権利金の支払いと借地人への立ち退き料の支払いが別々に発生することがあります。これらはいずれも借地権の取得価額を構成しますので、支払い先ごとに分けて記録しておくと、後日の確認がしやすくなります。

建物転貸目的の場合(繰延資産)

建物を転貸する目的で支払う立ち退き料は、繰延資産として計上します。この場合、支払った年度に全額を経費にするのではなく、一定期間にわたって償却していく処理を行います。

繰延資産とは、支出の効果が将来にわたって発生する費用のうち、一定のものを資産として計上し、その効果の及ぶ期間にわたって費用配分するものです。立ち退き料を支払って建物を借り受け、それを転貸して収益を得る場合、立ち退き料の効果は賃貸借期間にわたって発生すると考えられます。

具体的な仕訳例として、転貸目的で建物を借りるにあたり、現在の入居者に200万円の立ち退き料を支払い、転貸借契約期間が5年の場合を見てみましょう。

支払時の仕訳:借方:長期前払費用 2,000,000円 / 貸方:普通預金 2,000,000円

決算時の償却仕訳:借方:支払手数料 400,000円 / 貸方:長期前払費用 400,000円

この例では、200万円を5年間で均等に償却するため、毎年40万円を費用として計上します。勘定科目は、資産計上時に「長期前払費用」または「繰延資産」を使用し、償却時には「支払手数料」または「繰延資産償却」などを使用します。なお、1年以内に償却される部分は「前払費用」として流動資産に計上することもあります。

立ち退き料の減価償却

立ち退き料を資産計上した場合、その後の減価償却処理が必要になるケースがあります。ここでは、減価償却が必要となる場合の判断基準と具体的な処理方法を解説します。

減価償却の要否や償却期間を正しく判断することで、適切な期間損益計算が可能になります。税務上の取り扱いを理解し、計画的な会計処理を行いましょう。

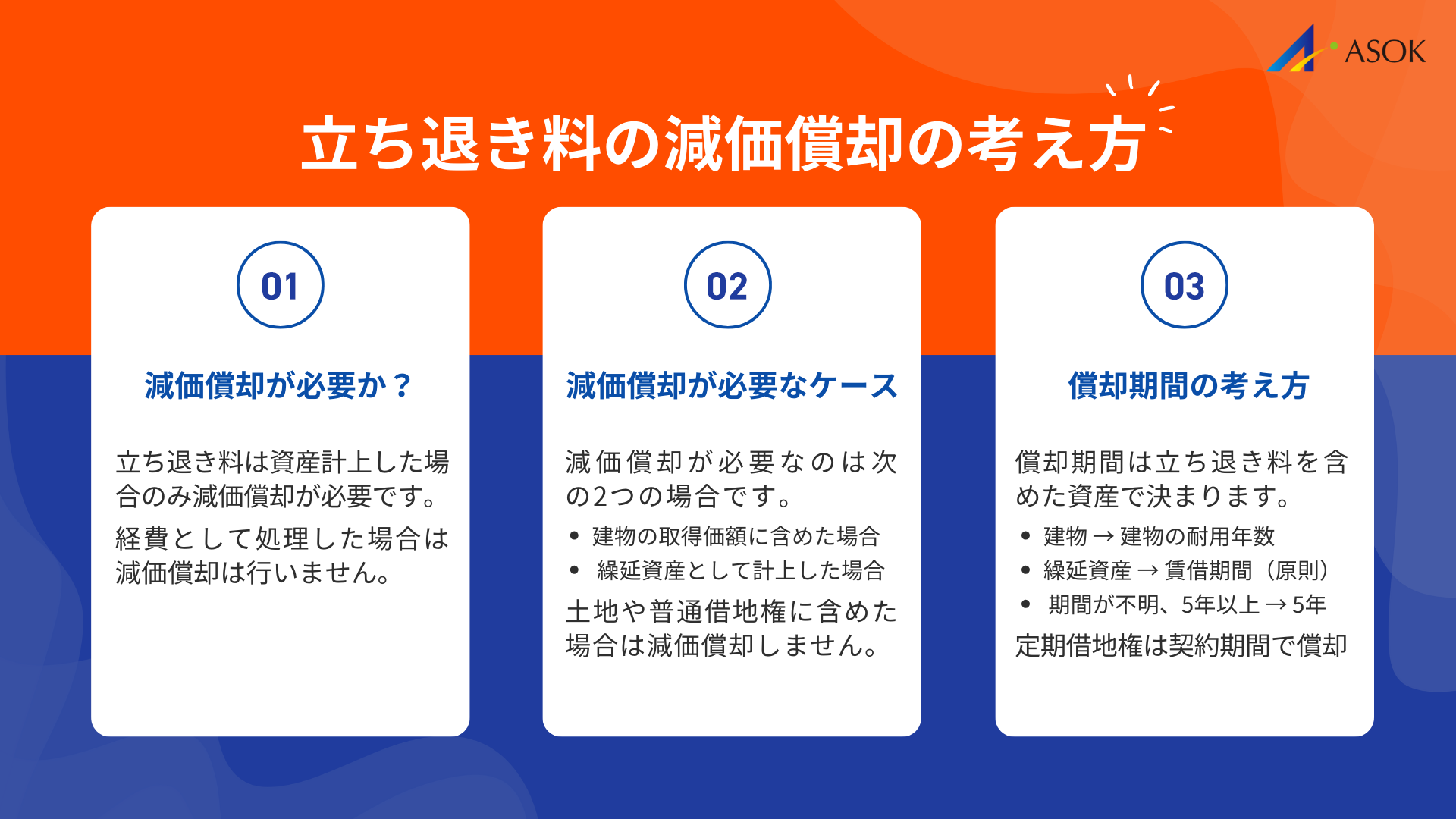

減価償却が必要なケース

立ち退き料を支払った場合に減価償却が必要となるのは、立ち退き料が減価償却資産の取得価額に算入された場合と、繰延資産として計上された場合の2つです。

建物の取得に伴って支払った立ち退き料は、建物の取得価額に含まれるため、建物本体とともに減価償却の対象となります。建物の耐用年数に応じて、定額法または定率法により償却を行います。法人の場合、2016年4月1日以後に取得した建物については定額法のみが認められています。

繰延資産として計上した立ち退き料も、一定期間にわたって償却が必要です。税法上の繰延資産として扱われる場合は、法人税法施行令第64条または所得税法施行令第137条に定められた償却期間に従います。

一方、土地の取得に伴う立ち退き料は、土地が非減価償却資産であるため減価償却は行いません。同様に、普通借地権の取得に伴う立ち退き料も、借地権が非減価償却資産として扱われるため償却しません。ただし、定期借地権など期間の定めがある借地権の場合は、その期間にわたって償却することができます。

減価償却の要否を判断する際は、立ち退き料が何の取得に関連して支払われたのかを明確にすることが重要です。取得した資産の性質によって、その後の会計処理が大きく異なります。

償却期間の判断基準

立ち退き料の償却期間は、立ち退き料が算入された資産の種類によって決まります。適用すべき耐用年数を正しく選択することが、適正な会計処理につながります。

建物の取得価額に算入された立ち退き料は、その建物の法定耐用年数に従って償却します。建物の耐用年数は、構造と用途によって異なります。例えば、鉄筋コンクリート造の事務所用建物は50年、木造の店舗用建物は22年といった具合です。国税庁が公表している「耐用年数の適用等に関する取扱通達」で詳細を確認できます。

繰延資産として計上した立ち退き料の償却期間は、その支出の効果が及ぶ期間によります。建物を賃借するために支出した場合は、原則としてその賃借期間が償却期間となります。賃借期間の定めがない場合や、賃借期間が5年以上の場合は、5年を償却期間とすることが認められています。

定期借地権の取得に伴う立ち退き料は、その借地権の存続期間にわたって償却します。一般定期借地権は50年以上、事業用定期借地権は10年以上50年未満、建物譲渡特約付借地権は30年以上と、契約の種類によって期間が異なります。

償却期間の判断に迷う場合は、契約書の内容を確認するとともに、必要に応じて税理士など専門家に相談することをお勧めします。

減価償却の仕訳例

減価償却の具体的な仕訳例を、建物取得の場合と繰延資産の場合に分けて確認しましょう。正しい仕訳を行うことで、各期の費用を適正に計上できます。

まず、建物の取得価額に算入した立ち退き料の償却例です。建物本体5,000万円、立ち退き料500万円で取得した鉄筋コンクリート造の事務所用建物(耐用年数50年)を、定額法で償却する場合を見てみましょう。

取得価額の合計は5,500万円となり、年間の減価償却費は5,500万円÷50年=110万円です。決算時の仕訳は次のようになります。

借方:減価償却費 1,100,000円 / 貸方:建物 1,100,000円(間接法の場合は減価償却累計額)

次に、繰延資産として計上した立ち退き料の償却例です。転貸目的で100万円の立ち退き料を支払い、賃借期間5年で償却する場合の決算時の仕訳は次のようになります。

借方:繰延資産償却 200,000円 / 貸方:長期前払費用 200,000円

この例では、100万円を5年間で均等に償却するため、毎年20万円を費用として計上します。なお、繰延資産の償却費は損益計算書上、販売費及び一般管理費に計上するのが一般的ですが、営業外費用として計上する方法もあります。会計方針として継続性を持って処理することが大切です。

立ち退き料を受け取った場合の勘定科目

立ち退き料は支払う側だけでなく、受け取る側でも適切な会計処理が必要です。受け取った立ち退き料の所得区分は、受取人が個人か法人か、また立ち退きの内容によって異なります。

ここでは、個人と法人それぞれの場合について、受け取った立ち退き料をどのように処理すべきかを解説します。正しい所得区分を選択することで、適正な税負担を実現できます。

個人が受け取った場合の所得区分

個人が立ち退き料を受け取った場合、その内容によって所得の種類が3つに分かれます。所得の種類によって課税方式が異なるため、正しい区分を行うことが重要です。

第1に、家屋の明け渡しによって消滅する権利の対価として受け取る場合は譲渡所得となります。これは、借家権という資産を譲渡したことに対する対価と考えられるためです。譲渡所得は、長期譲渡所得(所有期間5年超)であれば、所得金額の2分の1のみが総合課税の対象となる優遇措置があります。

第2に、立ち退きに伴う移転費用の補填として受け取る場合は一時所得となります。引越し費用や仲介手数料など、移転に直接必要な費用の補償という性質を持つ立ち退き料がこれに該当します。一時所得は、収入金額から支出した金額と特別控除額50万円を差し引き、その2分の1が課税対象となります。

第3に、賃貸物件で事業を営んでいた場合の休業補償や収益補償として受け取る場合は事業所得または不動産所得となります。営業利益の減少を補填する性質の立ち退き料は、事業収入の代わりとして位置づけられるためです。この場合、全額が所得金額として課税対象になります。

実際の立ち退き料は、これらの要素が混在していることが多いです。そのため、立ち退き料の内訳を確認し、それぞれの性質に応じて所得を区分する必要があります。国税庁のタックスアンサーNo.3108「譲渡所得の計算」でも、この区分について詳しく説明されています。

法人が受け取った場合の処理

法人が立ち退き料を受け取った場合は、その全額が益金として法人税の課税対象となります。個人のような所得区分の違いはなく、処理は比較的シンプルです。

勘定科目としては、雑収入または特別利益として計上するのが一般的です。通常の営業活動から生じた収益ではないため、営業外収益または特別利益に分類することで、損益計算書上の経常利益や営業利益への影響を明確にできます。

具体的な仕訳例として、賃借していた事務所から立ち退くにあたり、大家から立ち退き料100万円を受け取った場合を見てみましょう。

借方:普通預金 1,000,000円 / 貸方:雑収入 1,000,000円

立ち退きに伴って発生した移転費用がある場合は、その費用と立ち退き料収入を相殺することはせず、それぞれ別々に計上します。移転費用は費用として、立ち退き料は収益として、総額で表示するのが原則です。

なお、法人が建物を所有していた場合で、土地収用法等に基づく公共事業のための立ち退きにより補償金を受け取った場合は、特別な税制優遇措置(収用等の場合の課税の特例)が適用される可能性があります。この場合は5,000万円の特別控除や代替資産への課税繰延べなどの制度を利用できますので、該当する可能性がある場合は税理士に相談することをお勧めします。

立ち退き料の消費税の取り扱い

立ち退き料の消費税の取り扱いは、課税対象となるケースと非課税となるケースに分かれます。消費税の処理を誤ると、税額計算に影響を与えますので注意が必要です。

立ち退き料に消費税が課税されるかどうかは、その立ち退き料が「資産の譲渡等の対価」に該当するかどうかによって判断します。具体的なケースを確認していきましょう。

課税対象となるケース

立ち退き料が消費税の課税対象となるのは、その支払いが「資産の譲渡等の対価」としての性質を持つ場合です。具体的には、建物の賃借人が持つ権利(借家権など)を譲り受ける対価として支払われる場合がこれに該当します。

消費税法では、国内において事業者が行った資産の譲渡等には消費税が課されると規定しています。借家権は税法上、資産として認識されるため、その譲渡の対価として受け取る立ち退き料には消費税が課税されます。

課税対象となる場合の仕訳例として、借家権の対価として110万円(税込)の立ち退き料を支払った場合を見てみましょう。

借方:支払手数料 1,000,000円、仮払消費税等 100,000円 / 貸方:普通預金 1,100,000円

この場合、支払った消費税10万円は仕入税額控除の対象となります。ただし、課税売上割合が95%未満の事業者や、簡易課税制度を適用している事業者は、仕入税額控除の計算方法が異なりますので注意が必要です。

立ち退き料を受け取る側は、課税対象となる場合は消費税の納税義務が発生します。課税事業者の場合は、受け取った立ち退き料のうち消費税相当額を預り消費税として処理し、確定申告時に納付することになります。

非課税となるケース

立ち退き料が消費税の非課税となるのは、資産の譲渡等の対価としての性質を持たない場合です。主に、損害賠償金や補償金としての性質を持つ立ち退き料がこれに該当します。

移転費用の補償として支払われる立ち退き料は、借家権等の権利の対価ではなく、立ち退きによって生じる損失を補填するものです。このような損害賠償的な性質の支払いは、資産の譲渡等には当たらないため、消費税は課税されません。

また、営業補償として支払われる立ち退き料も、逸失利益の補填という性質を持つため、原則として消費税の課税対象外となります。事業者が得るべきだった売上の代わりに受け取るものですが、実際の役務提供の対価ではないためです。

非課税となる場合の仕訳例として、移転補償として50万円の立ち退き料を支払った場合を見てみましょう。

借方:支払手数料 500,000円 / 貸方:普通預金 500,000円

この場合、消費税は発生しないため、仮払消費税等の計上は不要です。ただし、立ち退き料の内訳として借家権の対価部分と移転補償部分が混在している場合は、それぞれを区分して消費税の処理を行う必要があります。契約書や覚書で立ち退き料の内訳が明記されている場合は、それに従って処理します。

立ち退き料の会計処理でよくある間違い

立ち退き料の会計処理は、日常的に発生する取引ではないため、間違いやすいポイントがいくつかあります。ここでは、実務でよく見られる間違いと、それを防ぐための確認ポイントを解説します。

正しい会計処理を行うためには、取引の内容を正確に把握し、適切な勘定科目を選択することが不可欠です。管理会社に管理を委託している場合は、必要な情報を確実に入手することも重要です。

経費と資産計上の判断ミス

立ち退き料の会計処理で最もよく見られる間違いは、経費計上と資産計上の判断ミスです。本来資産計上すべき立ち退き料を経費として処理してしまうケースが多く見られます。

よくある間違いの1つ目は、土地や建物の取得に伴う立ち退き料を経費計上してしまうケースです。不動産を取得するために支払った立ち退き料は、不動産購入の付随費用として取得価額に算入すべきです。これを経費計上してしまうと、税務調査で指摘を受け、修正申告が必要になる可能性があります。

2つ目は、転貸目的の立ち退き料を一括で経費計上してしまうケースです。将来の収益獲得のために支払った立ち退き料は繰延資産として計上し、効果の及ぶ期間にわたって償却すべきです。一括経費計上は、税務上認められない可能性があります。

3つ目は、借地権取得に伴う立ち退き料の処理を誤るケースです。借地権の取得価額に算入すべき立ち退き料を、支払手数料などとして経費計上してしまう間違いがあります。借地権は税務上の資産であり、その取得に要した費用は取得価額に含める必要があります。

これらの間違いを防ぐためには、立ち退き料を支払う前に、何のために支払うのかを明確にし、適切な勘定科目を検討することが重要です。判断に迷う場合は、税理士に相談することをお勧めします。

管理会社に確認すべきポイント

管理会社に物件管理を委託している場合、立ち退きに関する情報が十分に共有されないことがあります。適切な会計処理を行うために、管理会社に確認すべきポイントを整理しておきましょう。

まず確認すべきは、立ち退き料の内訳です。立ち退き料が何に対する支払いなのか(借家権の対価、移転補償、営業補償など)によって勘定科目や消費税の取り扱いが変わります。覚書や合意書があれば、その写しを入手してください。

次に、立ち退きの目的を確認します。建物の建て替えのため、土地の売却のため、借地権の取得のためなど、立ち退きを求めた理由によって会計処理が異なります。管理会社からの報告だけでなく、オーナー自身が目的を明確にしておくことが大切です。

また、支払い時期と金額の明細も重要です。立ち退き料が複数回に分けて支払われる場合や、移転費用の実費精算がある場合は、それぞれの支払い内容を把握する必要があります。領収書や振込明細の写しも保管しておきましょう。

さらに、消費税の取り扱いについて、管理会社がどのように処理したかを確認します。課税取引として処理されているか、不課税取引として処理されているかで、オーナー側の会計処理も影響を受けます。管理会社からの請求書や精算書に消費税額が明記されているか確認してください。

まとめ

立ち退き料の会計処理は、支払いの目的によって勘定科目が大きく異なります。適切な処理を行うためには、まず立ち退き料が何のために支払われるのかを明確にすることが重要です。

賃貸建物からの退去時に支払う立ち退き料は、支払手数料や雑損失として経費計上できます。一方、土地・建物の取得目的で支払う場合は取得価額に算入し、借地権取得目的の場合は借地権の取得価額に算入します。建物転貸目的の場合は繰延資産として計上し、一定期間で償却します。

減価償却については、建物の取得価額に算入した立ち退き料は建物の耐用年数で償却し、繰延資産として計上した立ち退き料は賃借期間または5年で償却します。土地や普通借地権に含まれる立ち退き料は非減価償却資産のため、償却は行いません。

立ち退き料を受け取った場合、個人は譲渡所得・一時所得・事業所得等に区分して申告し、法人は全額を益金として処理します。消費税については、借家権等の対価として支払われる場合は課税対象となり、損害賠償・補償金の性質を持つ場合は非課税となります。

会計処理に迷った場合は、契約書や支払い明細などの証憑書類を確認し、必要に応じて税理士などの専門家に相談することをお勧めします。正確な会計処理を行うことで、税務調査で指摘されるリスクを回避し、適正な税務申告につなげることができます。