東京都内に賃貸物件を所有するオーナーにとって、東京の空室率は収益を左右する重要な指標です。しかし、管理会社から「市場が厳しい」と説明されても、その言葉が本当に正しいのか判断できないと感じている方も多いのではないでしょうか。

本記事では、東京の賃貸空室率に関する最新データをエリア別・物件タイプ別に詳しく解説します。客観的な数字を把握することで、自分の物件の状況を正確に評価し、管理会社との対話や今後の経営判断に活かせる知識を身につけていただけます。

管理会社セルフチェック診断

7つの質問で現在の管理会社を診断します

管理会社のサービス品質をチェックできます

この記事でわかること

この記事では、東京の賃貸市場における空室率の全体像を把握できます。まず、東京都全体や23区ごとの最新空室率データを紹介し、全国平均との比較から東京市場の特徴を明らかにします。

次に、過去5年間の推移やコロナ前後での変化を振り返り、2025年以降の市場見通しについても触れます。さらに、ワンルームやファミリー向けといった物件タイプ別、築年数別の傾向も詳しく解説します。これらのデータをどのように賃貸経営に活かすか、具体的な方法も紹介しますので、管理会社との交渉材料としても役立てていただけます。空室率が高いエリアで実践できる対策についても取り上げますので、ぜひ最後までお読みください。

東京の賃貸空室率の現状

東京の賃貸市場は全国的に見ても需要が高いエリアですが、エリアや物件タイプによって空室率には大きな差があります。ここでは、最新のデータをもとに東京の賃貸空室率の現状を詳しく見ていきます。

客観的なデータを把握することで、自分の物件が置かれている市場環境を正確に理解できるようになります。管理会社から「空室が埋まらないのは仕方ない」と言われたとき、本当にそうなのかを判断する材料としてご活用ください。

東京都全体の最新空室率データ

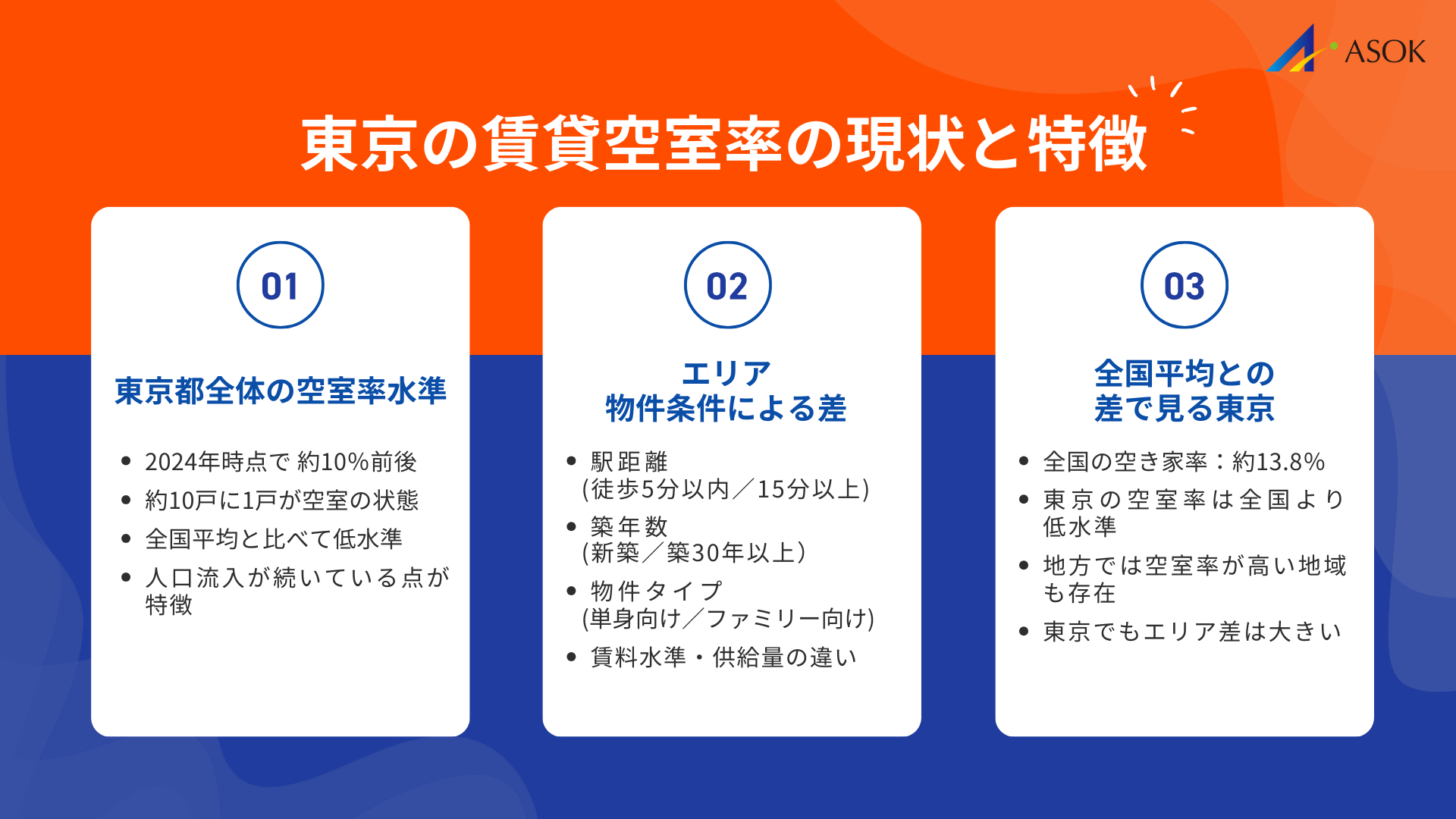

東京都全体の賃貸住宅空室率は、各種調査を総合すると2024年時点でおおむね10%前後で推移しています。目安として、総務省が5年ごとに実施する「住宅・土地統計調査」や、民間の不動産調査会社・ポータルサイトが公表する市場データなどが参考になります。東京は人口流入が続いているため、全国的に見ると比較的低い水準を維持しているのが特徴です。

空室率が10%前後という数値は、10戸に1戸が空いている状態を意味します。これは賃貸経営において一定の空室リスクが存在することを示しています。ただし、エリアや物件の条件によって実態は大きく異なるため、全体の数字だけで判断するのは危険です。

たとえば、駅から徒歩5分以内の物件と徒歩15分以上の物件では、成約スピードや募集条件に差が出やすく、結果として空室率にも差が生じることがあります。また、新築物件と築30年以上の物件でも傾向が異なります。全体の平均値はあくまで参考程度にとどめ、自分の物件の条件に近いデータを確認することが重要です。

このように、東京都全体の空室率は比較的安定していますが、個別の状況を無視した判断は避けるべきです。次の項目では、23区ごとのより詳細なデータを見ていきます。

23区エリア別の空室率比較

東京23区の空室率は、エリアによって差が出やすい傾向にあります。一般的に、都心5区(千代田区・中央区・港区・新宿区・渋谷区)は、交通アクセスの良さや職場への近さを重視する単身者からの需要が強く、相対的に空室が出にくいといわれています。

一方で、足立区や葛飾区、江戸川区といった城東エリアでは、物件の供給量や築年数構成の影響を受けやすく、募集条件によっては空室が長期化しやすいケースも見られます。また、世田谷区や練馬区などの城西・城北エリアでは、ファミリー向け物件の需要は安定しやすい一方、単身者向け物件では競合が多く苦戦することもあります。

具体例として、民間調査データでは都心部のワンルームが1桁台の空室率にとどまる一方、城東エリアでは10%を超える水準になるなど、エリア差が確認されています。こうした差は、単純な人気度だけでなく、賃料水準や供給量、築年数の分布など複数要因の影響を受けます。

自分の物件があるエリアの空室率を把握することで、市場環境が厳しいのか、それとも管理や募集条件に改善余地があるのかを切り分けられます。エリア平均よりも明らかに空室期間が長い場合は、募集条件や管理体制の見直しを検討する必要があるでしょう。

全国平均との比較で見る東京の位置づけ

総務省の住宅・土地統計調査によれば、全国の空き家率は約13.8%とされています。このうち賃貸用住宅は空き家全体の中でも比較的高い割合を占めているとされており、地域によっては空室が課題となっています。東京都の10%前後という数値は、全国平均と比べても低い水準といえるでしょう。

この差が生まれる最大の理由は、人口動態にあります。東京都は毎年数万人規模の転入超過が続いており、賃貸需要が安定しています。一方、地方都市では人口減少が進み、空室率が20%を超えるエリアも珍しくありません。たとえば、山梨県や和歌山県などでは空き家率が20%を超えており、賃貸経営の難易度が大きく異なります。

ただし、東京だから安心というわけではありません。23区内でも、先述のとおりエリアによって差があります。また、近年は東京都心部でもリモートワークの普及により郊外への移住が進み、都心の単身者向け物件で空室が増えた時期もありました。市場環境は常に変化しているため、定期的にデータを確認する習慣が大切です。

全国平均と比較することで、東京で賃貸経営を行うメリットを再確認できます。同時に、東京の中でも競争が激しいエリアでは、より戦略的な経営が求められることも理解しておきましょう。

出典:総務省|令和5年住宅・土地統計調査 住宅数概数集計(速報集計)結果

東京の空室率推移とトレンド

空室率は時期によって変動するため、現在の数値だけでなく過去からの推移を把握することが重要です。トレンドを理解することで、今後の市場動向を予測し、先手を打った経営判断ができるようになります。

ここでは、過去5年間の推移やコロナ禍による影響、そして2025年以降の見通しについて解説します。市場の流れを知ることで、管理会社の説明が妥当かどうかを判断する力も身につきます。

過去5年間の空室率推移

東京都の賃貸空室率は、過去数年間で緩やかに上昇している傾向が見られます。各種調査を総合すると、2024年時点では空室率が10%前後で推移しています。この変化には、いくつかの要因が関係しています。

まず、新築物件の供給が続いていることが挙げられます。相続税対策や低金利を背景にした賃貸住宅の建設ブームは、2010年代後半から続いてきました。供給が増えれば競争が激化し、特に築年数の古い物件は入居者を確保しにくくなります。

また、2020年以降はコロナ禍の影響で人の移動が減少し、一時的に転入者数が落ち込みました。大学のオンライン授業化や企業のリモートワーク導入により、都心に住む必要性が薄れた層が郊外や地方に移る動きも見られました。この影響で、都心部の単身者向け物件では空室が増加した時期があります。

一方で、2023年以降は人の移動が回復し、転入超過のペースも戻りつつあります。空室率は高止まりしているものの、急激な悪化は見られません。過去5年間の推移を見ると、市場環境は緩やかに厳しくなっているものの、適切な対策を講じれば十分に経営できる水準といえます。

コロナ前後での市場変化

コロナ禍は東京の賃貸市場に大きな変化をもたらしました。特に2020年から2021年にかけては、これまでの常識が通用しなくなる場面が多く見られました。具体的な変化を振り返ることで、今後同様の事態が起きた場合への備えにもなります。

コロナ禍で最も影響を受けたのは、都心の単身者向け物件です。リモートワークの普及により、通勤時間を重視する必要がなくなった若年層が、家賃の安い郊外や地方に移住するケースが増えました。2021年には東京都が初めて転出超過を記録するなど、人口流出が話題になりました。

一方で、ファミリー向け物件は比較的安定していました。自宅で過ごす時間が増えたことで、より広い住居を求めるニーズが高まり、2LDK以上の物件への需要は維持されました。また、在宅勤務用のスペースを確保できる間取りが人気を集めるなど、入居者の求める条件にも変化が見られました。

2023年以降は、オフィス回帰の動きが進み、都心への転入者数も回復しています。ただし、完全にコロナ前の状態に戻ったわけではありません。リモートワークを継続する企業も多く、入居者のライフスタイルや物件選びの基準は以前とは異なっています。この変化を踏まえて、設備やサービスの見直しを検討することが重要です。

2025年以降の見通し

2025年以降の東京賃貸市場は、需要と供給の両面から注視が必要です。結論として、市場全体としては安定が見込まれるものの、エリアや物件タイプによる二極化が進む可能性が高いと考えられます。

需要面では、東京への人口流入は今後も続くと予測されています。日本全体では人口減少が進んでいますが、東京都は2030年頃まで人口増加が続く見込みです。特に、若年層や外国人の流入が賃貸需要を支えると期待されています。2024年時点で外国人住民は約60万人に達しており、この層をターゲットにした物件運営も選択肢の一つです。

供給面では、建築コストの上昇により新築物件の着工数は減少傾向にあります。これは既存物件にとっては追い風となる可能性があります。ただし、相続税対策としての賃貸住宅建設は一定数続くため、供給過剰が解消されるわけではありません。

2025年以降に成功する賃貸経営のポイントは、立地と物件の差別化にあります。駅近や人気エリアの物件は安定した需要が見込める一方、競争が激しいエリアでは設備投資やサービス向上が不可欠です。市場の変化を定期的にチェックし、柔軟に対応できる体制を整えておくことが大切です。

物件タイプ別の空室率傾向

東京の賃貸市場では、物件タイプによって空室率の傾向が大きく異なります。ワンルームとファミリー向け、新築と築古では、入居者層も求められる条件も違うため、それぞれの特徴を理解することが重要です。

自分の物件がどのカテゴリーに属するかを把握し、該当するデータと比較することで、より正確な現状分析が可能になります。管理会社との話し合いでも、具体的な数字をもとに議論できるようになります。

ワンルーム・単身者向け物件の空室率

ワンルームや1Kなどの単身者向け物件は、東京の賃貸市場で最も競争が激しいカテゴリーです。空室率は平均して10%から15%程度で推移しており、エリアによってはさらに高くなるケースもあります。

単身者向け物件の競争が激しい理由は、供給量の多さにあります。投資用マンションとして建設されるワンルームは数が多く、入居者の選択肢が豊富です。そのため、立地や設備で差別化できない物件は、賃料を下げても空室が埋まらないことがあります。

一方で、需要面では学生や若手社会人からの根強いニーズがあります。特に、大学や専門学校が多いエリア、オフィス街へのアクセスが良いエリアでは、一定の需要が見込めます。2024年時点では、駅徒歩5分以内の築浅ワンルームは空室率が5%以下と低い水準を維持しているデータもあります。

単身者向け物件で空室率を下げるためには、インターネット無料やオートロックといった設備の充実が有効です。また、入居審査のスピードアップや、家具家電付きプランの導入など、入居者の利便性を高める工夫も効果的です。市場平均を上回る空室率が続く場合は、募集条件や管理体制の見直しを検討しましょう。

ファミリー向け物件の空室率

2LDK以上のファミリー向け物件は、単身者向けと比較して空室率が低い傾向にあります。東京23区のファミリー向け物件の空室率は、おおむね7%から10%程度とされています。入居期間が長い傾向にあるため、一度入居者が決まれば安定した収益が見込めます。

ファミリー向け物件の需要が安定している理由は、ターゲット層のライフスタイルにあります。子育て世帯は学校区や周辺環境を重視するため、一度入居すると転居しにくい傾向があります。また、引っ越しにかかる手間や費用も単身者より大きいため、長期入居につながりやすいのです。

ただし、ファミリー向け物件にも課題はあります。退去時の原状回復費用が高額になりやすいこと、入居者が見つかるまでの期間が単身者向けより長いことなどが挙げられます。空室期間が長くなると、広い面積のぶん機会損失も大きくなります。

ファミリー向け物件で安定した経営を続けるためには、退去が発生した際の迅速な原状回復と募集開始が重要です。また、学校や公園へのアクセス、周辺の治安といった情報を積極的に発信することで、ターゲット層に訴求できます。管理会社にこうした対応を任せきりにせず、オーナー自身もエリアの魅力を把握しておくことが大切です。

築年数別の空室率の違い

築年数は空室率に大きな影響を与える要因の一つです。一般的に、築年数が古くなるほど空室が発生しやすくなる傾向があります。築浅物件と築古物件では、入居者からの評価や成約スピードに明確な差が見られることも少なくありません。

築浅物件が有利とされる理由は、設備の新しさや外観の印象にあります。入居者は同じ賃料帯であれば、より新しく、設備が充実した物件を選ぶ傾向が強く、オートロックや宅配ボックス、追い焚き機能といった設備の有無も判断材料になります。そのため、築年数の浅い物件ほど競争力を維持しやすいといえるでしょう。

一方で、築年数が経過した物件では、設備の老朽化や外観の古さが空室につながりやすくなります。特に、1981年以前の旧耐震基準で建てられた物件は、耐震性への不安から敬遠されるケースも見られます。こうした要因が重なり、築古物件では空室期間が長期化しやすい傾向があります。

築古物件で空室率を改善するためには、リノベーションが有効な選択肢となります。キッチンや浴室の設備更新、間取りの見直しなどによって物件の魅力を高めることができます。ただし、投資費用と賃料アップのバランスを慎重に検討することが重要です。管理会社と相談しながら、費用対効果の高い改善策を検討しましょう。

空室率データを賃貸経営に活かす方法

空室率のデータを知っているだけでは、賃貸経営の改善にはつながりません。重要なのは、得た情報をどのように活用するかです。ここでは、データを実際の経営判断に活かす具体的な方法を解説します。

市場データを使いこなすことで、管理会社との交渉力も高まります。感覚ではなく数字に基づいた議論ができるようになれば、より良い条件を引き出せる可能性が広がります。

自分の物件と市場平均の比較方法

自分の物件の空室状況が市場平均と比べてどうなのかを知ることは、経営判断の第一歩です。比較することで、問題が市場環境にあるのか、それとも管理に課題があるのかを切り分けられます。

比較の際は、できるだけ条件を揃えることが重要です。単に「東京の平均空室率」と比べるのではなく、同じエリア、同じ物件タイプ、同じ築年数帯の物件と比較しましょう。たとえば、港区のワンルーム築10年の物件を所有しているなら、港区のワンルーム築10年前後の空室率データを探すのが理想的です。

データの入手先としては、民間の不動産調査会社が公開しているレポートや、不動産ポータルサイトの市場動向情報が参考になります。また、管理会社に依頼すれば、該当エリアの空室率データを提供してもらえることもあります。複数の情報源を確認することで、より正確な現状把握ができます。

比較の結果、市場平均よりも空室率が明らかに高い場合は、管理体制や募集条件に問題がある可能性があります。逆に、市場平均並みであれば、エリア全体の課題として捉え、中長期的な対策を検討する必要があるでしょう。

適正賃料を判断する際の活用法

空室率データは、賃料設定の適正さを判断する材料にもなります。空室が続くときに「賃料を下げるべきか」と悩むオーナーは多いですが、市場データをもとに判断することで、感覚に頼らない意思決定ができます。

まず確認すべきは、同じエリア・同じ条件の物件がどの程度の賃料で募集されているかです。不動産ポータルサイトで類似物件を検索し、自分の物件との違いを比較しましょう。賃料が相場より高ければ空室が続くのは当然ですし、相場並みでも空室が長引く場合は他の要因を疑う必要があります。

空室率データと賃料データを組み合わせると、より精度の高い分析が可能です。たとえば、エリア全体の空室率が15%と高い場合、賃料競争が激しくなっている可能性があります。このような状況では、賃料を維持したまま設備やサービスで差別化する戦略も検討に値します。

賃料を下げる決断をする前に、礼金・敷金の見直しやフリーレントの導入など、他の条件変更で対応できないかも検討しましょう。賃料は一度下げると元に戻しにくいため、慎重な判断が求められます。市場データを根拠に、複数の選択肢を比較検討することが大切です。

管理会社との交渉に役立てるポイント

空室率データを把握していると、管理会社との交渉で対等な立場に立てます。「市場が厳しい」という説明を鵜呑みにせず、具体的な数字をもとに質問や提案ができるようになります。

交渉の場で使える質問例としては、「この空室率は市場平均と比べてどうですか」「同じエリアの他の物件ではどのくらいで成約していますか」「空室期間を短縮するために何か提案はありますか」などがあります。こうした質問をすることで、管理会社の対応が適切かどうかを判断する材料が得られます。

また、管理会社が提示するデータと自分で調べたデータを比較することも有効です。数字に大きな乖離がある場合は、その理由を確認しましょう。説明が曖昧だったり、具体的な根拠を示せなかったりする場合は、管理体制に課題がある可能性があります。

交渉の目的は、管理会社を責めることではなく、より良い結果を出すためのパートナーシップを築くことです。データに基づいた建設的な議論ができれば、管理会社も具体的な改善策を提案しやすくなります。お互いにとってメリットのある関係を目指しましょう。

空室率が高いエリアでの対策

空室率が高いエリアに物件を所有している場合でも、適切な対策を講じることで状況を改善できます。市場環境のせいにして諦めるのではなく、自分でコントロールできる部分に注力することが重要です。

ここでは、入居者ニーズに合わせた設備改善、募集条件の見直し、管理体制の強化という3つの観点から、具体的な対策を解説します。

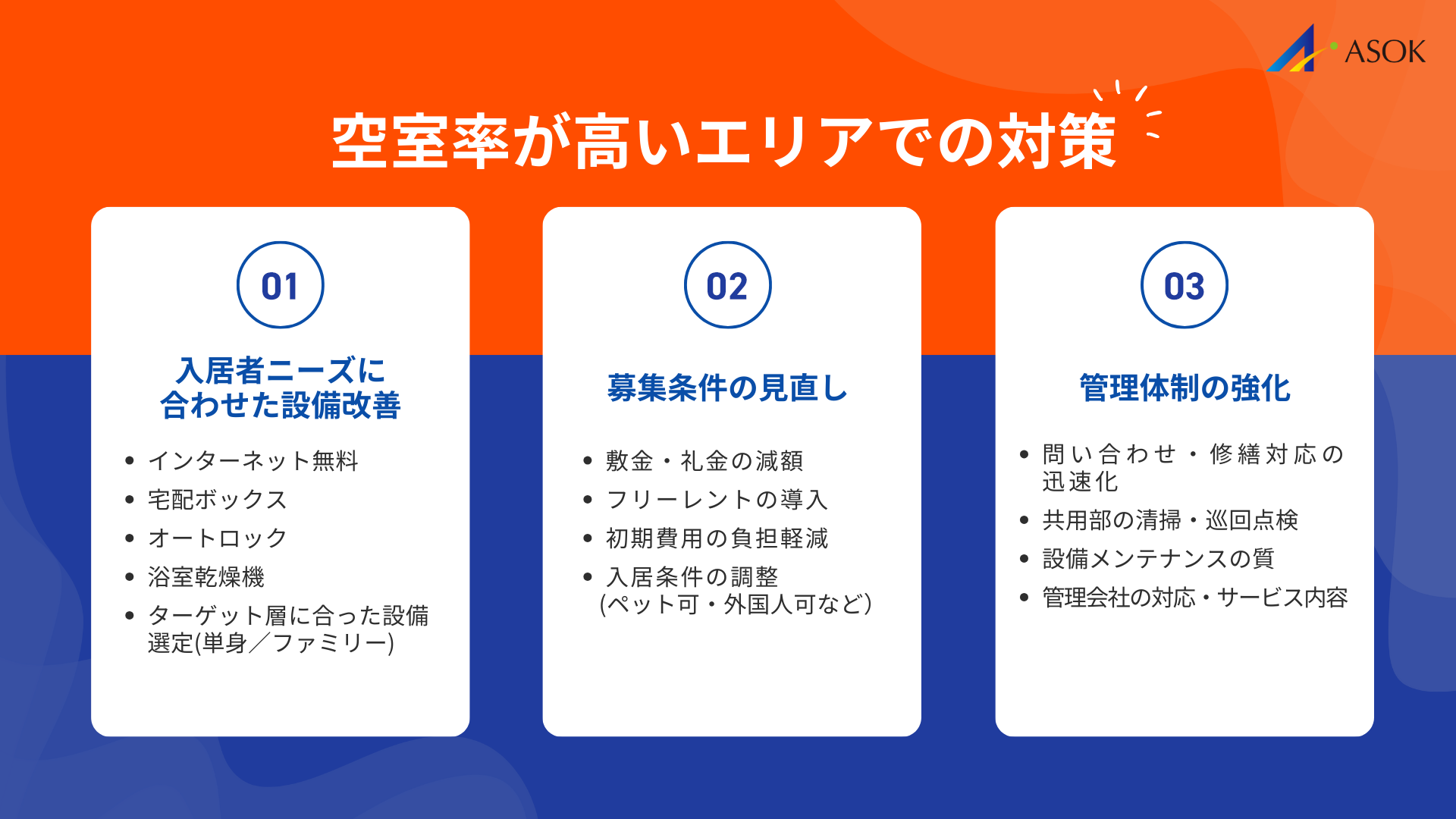

入居者ニーズに合わせた設備改善

空室率が高いエリアでは、物件の差別化が特に重要になります。入居者が求める設備を備えることで、競合物件との差をつけ、選ばれる物件になることができます。

近年、入居者から人気の高い設備としては、インターネット無料、宅配ボックス、オートロック、浴室乾燥機などが挙げられます。特にインターネット無料は、若年層の単身者にとって必須条件になりつつあります。ある調査では、インターネット無料の物件は成約までの期間が約2週間短いというデータもあります。

設備改善を検討する際は、投資費用と期待できる効果のバランスを考えましょう。大規模なリノベーションは費用がかさみますが、宅配ボックスの設置やインターネット環境の整備は比較的低コストで実施できます。まずは費用対効果の高い改善から始めることをおすすめします。

また、ターゲットとする入居者層によって重視すべき設備は異なります。単身者向けならセキュリティ設備やインターネット環境、ファミリー向けなら収納スペースや追い焚き機能が重視されます。自分の物件のターゲット層を明確にし、そのニーズに合った設備を優先的に整備しましょう。

募集条件の見直し

設備改善以外にも、募集条件を見直すことで入居者を見つけやすくなる場合があります。賃料を下げなくても、条件の工夫で競争力を高められることがあります。

効果的な条件変更の例として、敷金・礼金の減額やフリーレントの導入があります。初期費用の負担を軽減することで、引っ越しを検討している層にアピールできます。特に繁忙期以外の閑散期には、こうした条件変更が成約率を高める効果があります。

また、入居審査の基準や条件を見直すことも検討に値します。ペット可やルームシェア可、外国人入居者の受け入れなど、対象を広げることで需要を取り込める可能性があります。ただし、入居者の質を維持するための審査基準は保ちつつ、過度に厳しい条件は見直しましょう。

募集条件の見直しは、管理会社と相談しながら進めることが大切です。市場の動向や他の物件の状況を踏まえて、最適な条件を一緒に検討しましょう。条件変更後の反応を見ながら、柔軟に調整していくことも重要です。

管理体制の強化

空室率が高いエリアでは、管理の質が入居者の満足度と定着率に直結します。既存の入居者に長く住んでもらうことで、空室リスクを最小限に抑えることができます。

管理体制強化の第一歩は、入居者からの問い合わせや修繕依頼への迅速な対応です。対応が遅いと入居者の不満が蓄積し、契約更新時に退去されるリスクが高まります。24時間対応のコールセンターや、オンラインでの修繕依頼システムなど、入居者の利便性を高めるサービスを検討しましょう。

また、共用部分の清掃や設備メンテナンスの質も重要です。エントランスやゴミ置き場が汚れていると、内見時の印象が悪くなり、成約率に影響します。定期的な巡回点検や清掃の頻度を上げることで、物件全体の印象を向上させられます。

管理会社の対応に不満がある場合は、管理会社の変更も選択肢の一つです。管理会社によって対応品質やサービス内容は大きく異なります。複数の会社から見積もりを取り、サービス内容と費用を比較検討することで、より良い選択ができるでしょう。

まとめ

東京の賃貸空室率は、エリアや物件タイプ、築年数によって大きく異なります。東京都全体では10%前後で推移していますが、都心の駅近物件と郊外の築古物件では状況が全く違います。自分の物件に近い条件のデータを確認し、市場平均と比較することが、正確な現状把握の第一歩です。

過去5年間の推移を見ると、空室率はやや上昇傾向にありますが、急激な悪化は見られません。コロナ禍で一時的に市場が混乱した時期もありましたが、2023年以降は回復傾向にあります。2025年以降も東京への人口流入は続く見込みであり、適切な対策を講じれば十分に経営できる環境です。

空室率データを賃貸経営に活かすためには、自分の物件と市場平均を比較し、問題点を特定することが重要です。市場平均より空室率が高い場合は、設備改善や募集条件の見直し、管理体制の強化を検討しましょう。データをもとに管理会社と建設的な議論を行うことで、より良い結果を引き出せる可能性が広がります。

空室率が高いエリアでも、入居者ニーズに応える物件づくりと適切な管理で状況を改善できます。市場環境を正しく理解し、自分でコントロールできる部分に注力することが、安定した賃貸経営への道です。本記事で紹介したデータや対策を参考に、ぜひ次の一歩を踏み出してください。