不動産投資の魅力は家賃収入だけではありません。仕組みを理解して活用すれば、大きな節税効果を得ることができます。一方で、「節税できると聞いたけれど仕組みがよく分からない」「リスクまで考えると不安」というオーナー様も多いはずです。

この記事では、不動産投資でよく使われる「減価償却」と「損益通算」の仕組みを中心に、どの税金でどのような節税効果が期待できるのか、そして注意したい落とし穴までを分かりやすく整理します。

確定申告前に整理したい方、これから物件購入を検討している方にとっての“節税の全体図”をつかむガイドとしてご活用ください。

管理会社セルフチェック診断

7つの質問で現在の管理会社を診断します

管理会社のサービス品質をチェックできます

この記事でわかること

この記事では、不動産投資で節税が可能になる仕組み、とくに 減価償却 と 損益通算 の基本をわかりやすく整理しています。どの税金にどんな効果があるのか、物件選びで節税効果が変わる理由、そして注意すべきリスク(デッドクロスや売却時の税負担など)についても簡潔に把握できます。

あわせて、節税と運用を両立させるために欠かせない管理会社選びのポイントも紹介し、「節税だけに偏らない不動産投資の全体像」を短時間で理解できる構成になっています。

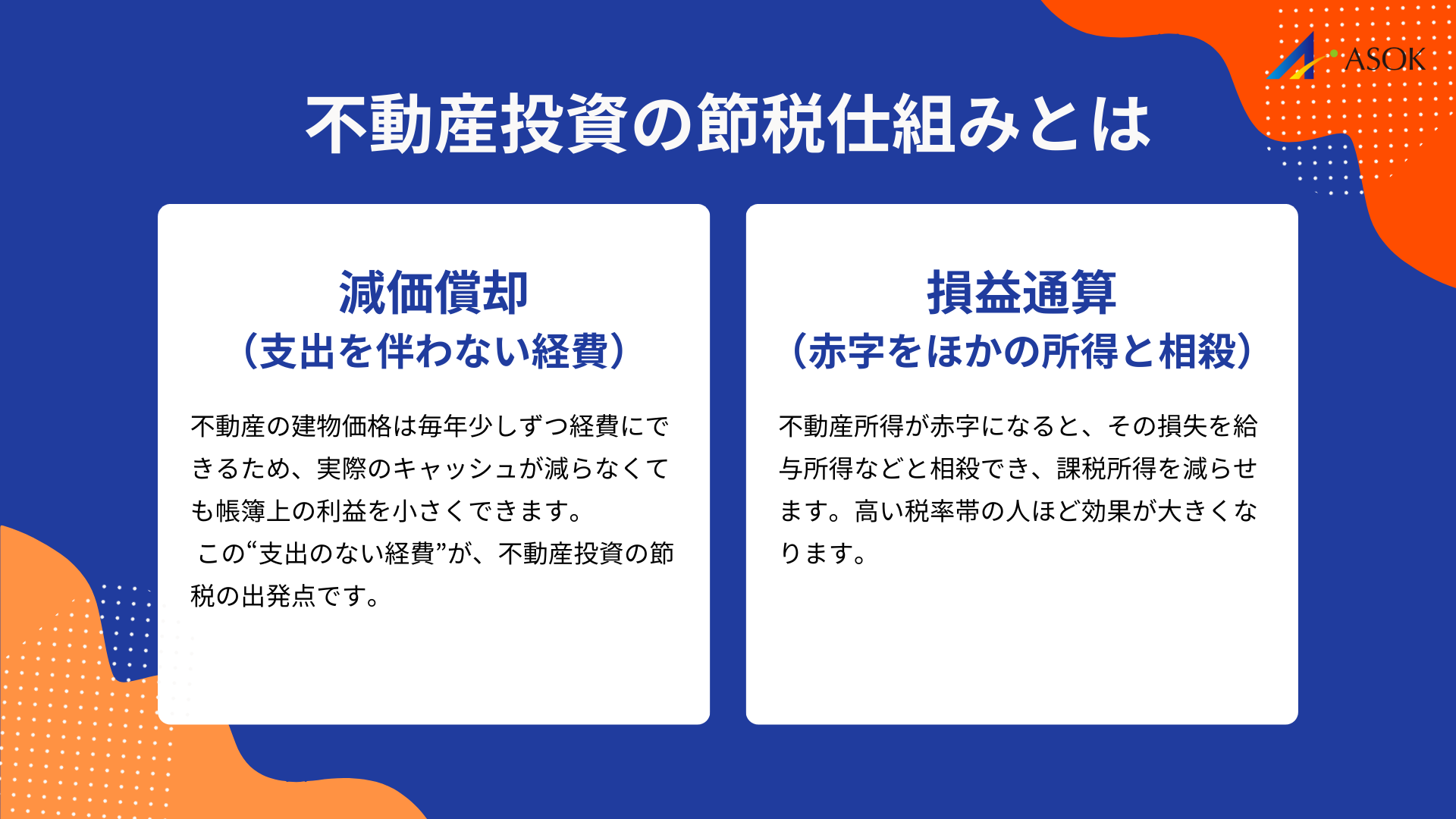

不動産投資の節税仕組みとは

不動産投資で節税ができるのは、「会計上は赤字にできるのに、手元のキャッシュは残る」という特徴があるからです。その中心にあるのが「減価償却」と「損益通算」という二つのルールです。

実際の現金の動きと、税金計算に使われる“帳簿上の利益”は別物です。この違いを理解することが、合法的に税負担を軽くする第一歩になります。

減価償却費による経費計上の仕組み

節税の出発点になるのが「減価償却費」です。建物や設備は、購入した年に一度に経費にはできず、法定耐用年数に応じて少しずつ経費にしていきます。これが減価償却です。

ポイントは、減価償却費そのものは毎年の“実際の支出”ではないことです。たとえば、土地代を除いた建物価格3,000万円の木造アパート(耐用年数22年)なら、概算では毎年およそ136万円を減価償却費として経費計上できます(実務上は「取得価額×0.9×償却率」でより正確に計算します)。家賃収入から管理費・ローン利息などと合わせてこの減価償却費を差し引くことで、帳簿上の利益を小さくしたり、赤字にしたりできます。

実際のキャッシュフローは黒字のままでも、帳簿上は赤字に近づけられる。この「支出を伴わない経費」をどれだけ計上できるかが、不動産投資での節税効果を左右します。

損益通算で所得を圧縮する方法

次のポイントが「損益通算」です。不動産所得が赤字になった場合、その赤字を給与所得や事業所得など、他の所得と合算して相殺できる仕組みです。

日本の所得税は、所得が高くなるほど税率が上がる「超過累進課税」です。たとえば、年収1,200万円の方が不動産で300万円の赤字を出し、それを損益通算した場合、課税される所得は900万円まで下がります。条件次第ですが、所得税と住民税を合わせて、数十万円〜100万円前後の税負担が軽くなるケースもあります。

ただし、別荘のような個人的利用が中心の不動産や、土地取得に関する利息など、損益通算できない費用もあります。ルールを誤解すると、税務調査で指摘を受ける可能性もあるため、実際の申告は税理士など専門家と相談しながら進めることが大切です。

節税効果が生まれる条件

不動産投資で節税効果を得るためには、次の条件を満たす必要があります。

・不動産所得が帳簿上「赤字」になっていること

・その赤字をぶつけられるだけの他の所得(給与所得など)があること

「家賃収入 − 経費(ローン利息・管理費など) − 減価償却費」 この計算式の結果がマイナスになっているかどうかがポイントです。

また、元の所得が高い方ほど、同じ赤字額でも節税効果は大きくなります。自分の所得水準と、物件からどれくらい減価償却費が出せるのかを見ながら、無理のない投資計画を立てることが重要です。

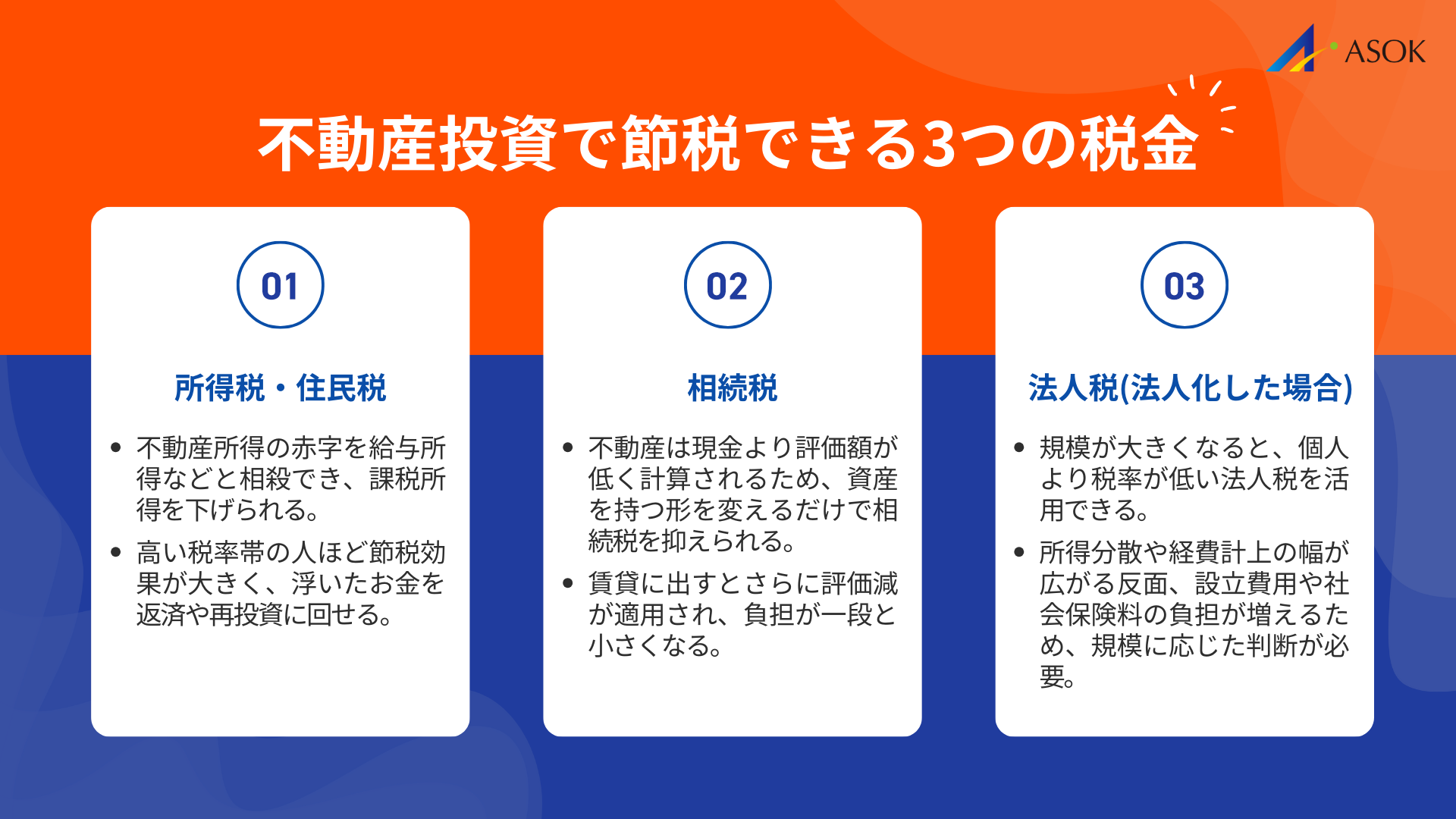

不動産投資で節税できる3つの税金

不動産投資では、主に「所得税・住民税」「相続税」「法人税」の3つで節税効果が期待できます。所得税・住民税は、不動産所得の赤字を他の所得と相殺できることで負担を軽くでき、相続税は不動産が現金より低く評価されるため、資産の引き継ぎが有利になります。規模が大きくなれば、法人化によって税率の低い法人税を活用できる可能性もあります。

所得税・住民税の節税効果

最もイメージしやすいのが、所得税と住民税の軽減です。不動産所得の赤字を損益通算することで、給与所得などとの合計額が小さくなり、結果として課税所得も下がります。

たとえば、課税所得1,500万円の方が不動産投資で200万円の赤字を出し、それを損益通算した場合、所得税率33%・住民税率10%とすると、単純計算で

「200万円 ×(33%+10%)=約86万円」 程度の税負担が軽くなるイメージです。

節税で浮いたお金を、繰り上げ返済や再投資に回していけば、資産形成のスピードを高めることもできます。

相続税の評価額圧縮

相続税対策としても、不動産投資はよく活用されます。現金・預金は100%の評価ですが、不動産は路線価や固定資産税評価額を基準に評価されるため、一般的に「時価より低く」評価されます。

たとえば、1億円の現金をそのまま相続すると評価額は1億円ですが、同じ1億円で土地と建物を購入した場合、評価額は7,000万円前後まで抑えられるケースもあります。

さらに賃貸に出している不動産には、貸家建付地や貸家としての評価減が適用され、評価額がもう一段階下がることもあります。

収益を生みながら、相続税の負担を抑えつつ次世代へ資産を引き継げる点は、不動産ならではのメリットです。

法人化による法人税対策

物件数が増え、不動産所得が大きくなってきたら、「法人化」を検討するタイミングです。個人の所得税は最大45%(+住民税)ですが、法人税の実効税率は一般に25〜35%程度と言われます。個人としての課税所得が増えてくると、法人の方がトータルの税負担を抑えやすくなる場面が出てきます。

法人化すると、家族に役員報酬を支払って所得を分散したり、生命保険や退職金などを損金として計上したりと、経費にできる範囲も広がります。一方で、設立費用や社会保険料など、新たなコストも発生するため、「いつ・どの規模で法人化するか」は税理士とシミュレーションしながら判断するのが安心です。

節税効果の高い物件選びのポイント

同じ「1億円の投資」でも、物件の構造や築年数、価格の内訳によって、節税効果は大きく変わります。

ここでは、節税を意識した物件選びの考え方を、代表的なポイントに絞って見ていきます。

木造築古物件が有利な理由

節税だけで見ると、木造の築古物件は非常に有利です。理由はシンプルで、「耐用年数が短く、短期間に多くの減価償却費を計上できる」からです。

特に、法定耐用年数を超えた木造物件は、簡便法によって新しい耐用年数を短く設定できるため、数年間で建物価格を一気に償却できます。その分、初期の数年は不動産所得を大きく赤字にしやすくなり、損益通算による節税効果も大きくなります。

ただし、築古であるぶん修繕費がかさんだり、融資条件が厳しくなったりする傾向もあります。「節税になるから」だけで選ぶのではなく、賃貸需要や修繕計画を含めてトータルで判断することが欠かせません。

建物割合の高い物件を選ぶコツ

減価償却できるのは「建物部分」だけです。そのため、同じ総額1億円でも、土地8,000万円・建物2,000万円の物件より、土地5,000万円・建物5,000万円の物件の方が、多くの減価償却費を計上できます。

物件を購入する際は、「土地と建物の価格内訳をどこまで明確にできるか」がポイントになります。売買契約書に内訳を記載してもらう、固定資産税評価額の比率を参考にする、不動産鑑定士の評価を活用するなど、根拠を持って建物価格を設定していくことが大切です。

購入前の段階から、建物割合と将来の減価償却費をシミュレーションしておくと、「買ってから思ったほど節税効果が出なかった」という失敗を防ぎやすくなります。

新築区分マンションの注意点

新築の区分マンションは、節税目的の投資としてはあまり向かないケースが多いです。理由は主に二つあります。

一つ目は、価格に販売会社の利益や広告費が上乗せされており、購入直後から時価が下がりやすいこと。二つ目は、RC造などで耐用年数が長く、一年あたりの減価償却費が小さいことです。

その結果、「節税効果はあまり出ず、キャッシュフローも薄い」という状態になりがちです。もちろん、立地や賃貸需要によっては長期保有で安定収入を目指す選択肢にもなりますが、「節税をメインの目的にする投資」としては慎重な検討が必要です。

不動産投資 節税の注意点とリスク

不動産投資による節税は、うまく使えば大きな武器になりますが、デメリットや“タイムリミット”もあります。ここでは代表的な注意点を押さえておきましょう。

デッドクロスによる税負担増加

節税を狙った投資で特に警戒したいのが「デッドクロス」です。ローン返済額(元本)が多い時期に、減価償却費が尽きてしまうと、帳簿上の利益は急に増えます。一方で、ローン返済という現金支出は変わらないため、税金だけが重くのしかかる状態になりかねません。

築古木造を短期間で償却した後の数年は、特にこのリスクが高まります。どの年にいくら減価償却が終わるのか、いつから税負担が増えそうかをあらかじめシミュレーションし、物件の売却や繰り上げ返済、新規物件の購入なども含めて、出口戦略を先に考えておくことが大切です。

節税目的投資の落とし穴

もう一つの落とし穴は、「節税」という言葉だけに引きずられて、肝心の収益性や資産性を軽視してしまうことです。

節税で数十万円得をしても、空室続きで家賃収入が想定より大きく下振れすれば、トータルでは赤字になる可能性があります。とくに、人口減少が進んでいるエリアでは、空室リスクが高まりやすく、「節税できたけれど、持ち出しが続いてしんどい」というケースも現実に起きています。

不動産投資の優先順位は、 収益性(ちゃんと儲かるか)、資産性(価値が保てるか)、そのうえで節税効果があるのか、この順番で考えるのが基本です。

売却時の税務リスク対策

不動産投資には「出口」での税金もつきものです。物件を売却して利益が出れば、「譲渡所得税」がかかります。

減価償却で建物の帳簿価額を減らしてきたぶん、売却時には“取得費が小さい”扱いになります。その結果、売却益が大きく見え、想定以上の税金が発生することもあります。いわば「今の節税のツケが、将来まとめてやってくる」イメージです。

また、所有期間が5年以下か、5年超かで税率も変わります。短期譲渡は税率が高いため、売却時期だけで手取りが大きく変わることもあります。購入時点から「いつごろ、どの条件なら売却するか」をざっくり決めておき、売却前には必ず税理士に試算してもらうことをおすすめします。

管理会社選びで節税効果を最大化

節税を含め、不動産投資を長く安定して続けるには、信頼できる管理会社の存在が欠かせません。

家賃管理や入居者対応だけでなく、税務や専門家との連携まで含めてサポートしてくれるかどうかが、管理会社選びの重要なポイントです。

関連記事:不動産投資での管理会社の選び方|失敗しない7つのポイントで収益最大化を実現

税務サポート体制の重要性

節税をしながらリスクを抑えるには、税務知識を持ったパートナーが必要です。管理会社が税理士と連携していたり、社内に税務に詳しいスタッフがいたりすると、次のような場面で力を発揮します。

・物件購入時の建物割合の決め方

・大規模修繕を「修繕費」にするか「資本的支出」にするかの判断

・法人化のタイミングや、家族への給与分散の相談

・税務調査が入ったときの対応 など

こうした判断を、オーナー様一人で行うのは現実的ではありません。「税務の相談にどこまで乗ってもらえるか」は、管理会社に確認しておきたいポイントです。

定額制管理で運用コスト削減

節税をしても、管理コストが膨らんでいては手残りは増えません。管理委託手数料をパーセンテージ制から定額制に切り替えることで、長期的にコストを抑えられる場合があります。

たとえば、家賃収入100万円・管理料5%なら月5万円ですが、同等のサービスを月3万円の定額で提供している会社に切り替えられれば、年間24万円の削減です。

この分をローン返済の前倒しや内装リニューアルに回せば、利回り改善と物件価値向上の両方につながります。

もちろん、「安さだけ」で選ぶのは危険です。入居率や対応品質とコストのバランスを見ながら、トータルで収支が良くなる管理プランを選ぶことが重要です。

専門家連携によるリスク軽減

不動産投資には、税務以外にもさまざまなリスクがあります。

家賃滞納、近隣トラブル、原状回復トラブル、相続発生時の手続きなど、テーマごとに必要な専門家も変わってきます。

弁護士・税理士・司法書士・保険代理店などと連携している管理会社であれば、問題が起きたときにもワンストップで相談先を紹介してもらえます。

「何かあったらまず管理会社に連絡すれば良い」という状態を作っておけると、オーナー様の心理的な負担も大きく減ります。

まとめ

不動産投資の節税は、減価償却で不動産所得を赤字にし、損益通算で他の所得と相殺する

というシンプルなルールからスタートします。

ただし、節税効果が永遠に続くわけではなく、減価償却が終わったタイミングで税負担が重くなる「デッドクロス」や、売却時の譲渡所得税など、時間差でやってくるリスクもあります。

「収益性」「資産性」「節税効果」をバランスよく見ながら、無理のない投資計画と出口戦略を立てることが大切です。

そして、そのプロセスを一人で抱え込まないこともポイントです。税務や法務に強く、定額制などコストも明確な管理会社と組むことで、節税のメリットを享受しつつ、日々の手間やリスクを抑えた運用がしやすくなります。

この記事の内容を、「自分の場合はどうか」を考える入り口にしていただき、必要に応じて税理士や管理会社へ相談するきっかけにしていただければ幸いです。